2025 වසරේ 3 වන කාර්තුව සඳහා Central Bank of Sri Lanka නිකුත් කර ඇති මූල්ය ශක්තිමත්භාවය පිළිබඳ දර්ශක (Financial Soundness Indicators) වාර්තාවේ ඇතුළත් ප්රධාන කරුණු පහත පරිදි සාරාංශගත කළ හැක. මෙම වාර්තාව බැංකු අංශය සහ මූල්ය සමාගම් (Finance Companies) අංශය යන දෙකම ආවරණය කරයි.

බැංකු අංශයේ ක්රියාකාරීත්වය (Banking Sector)

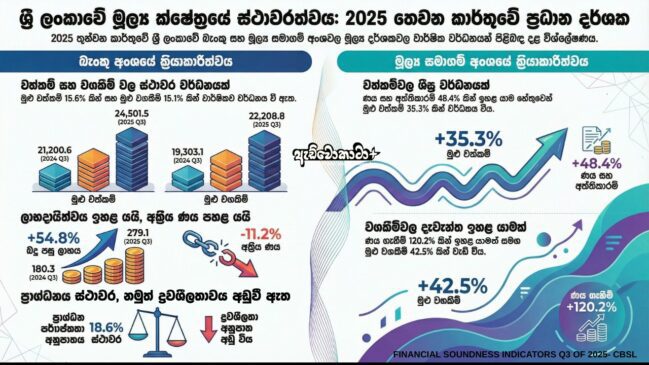

• වත්කම් වර්ධනය – 2025 3 වන කාර්තුව අවසානයේදී බැංකු අංශයේ මුළු වත්කම් ප්රමාණය පසුගිය වසරට සාපේක්ෂව 15.6% කින් වර්ධනය වී රුපියල් බිලියන 24,501.5 ක් වී ඇත. ණය සහ ලැබීම් (Loans and Receivables) මෙන්ම ආයෝජනවල සිදුවූ වැඩිවීම මීට ප්රධාන වශයෙන් හේතු වී තිබේ.

• ලාභදායීතාවය: ශුද්ධ පොලී ආදායම ඉහළ යාම හේතුවෙන්, 2025 සැප්තැම්බර් මාසයෙන් අවසන් වූ මුල් මාස නවය තුළ බැංකු අංශය රුපියල් බිලියන 279.1 ක බදු පසු ලාභයක් (Profit After Tax) වාර්තා කර ඇත. එය පසුගිය වසරට සාපේක්ෂව 54.8% ක සැලකිය යුතු වර්ධනයකි.

• වත්කම්වල ගුණාත්මකභාවය (Asset Quality): බැංකු අංශයේ ණය පැහැර හැරීමේ අවදානම අඩුවීමක් පෙන්නුම් කරමින්, Stage 3 ණය (අක්රීය ණය) අනුපාතය 2024 දී තිබූ 12.4% සිට 2025 3 වන කාර්තුවේදී 11.2% දක්වා පහත වැටී ඇත.

• වගකීම් සහ තැන්පතු: අංශයේ මුළු වගකීම් 15.1% කින් වර්ධනය වී ඇති අතර, තැන්පතු ප්රමාණය 13.4% කින් සහ ණය ලබාගැනීම් (Borrowings) 25.2% කින් වර්ධනය වී ඇත.

• විදේශ මුදල් මෙහෙයුම්: විදේශ මුදල් ණය සහ තැන්පතු වර්ධනය වී ඇති නමුත් විදේශ මුදල් ආයෝජන සහ ණය ලබාගැනීම්වල අඩුවීමක් දක්නට ලැබේ.

මූල්ය සමාගම් අංශයේ ක්රියාකාරීත්වය (Finance Companies Sector)

• වත්කම් වර්ධනය: ණය සහ අත්තිකාරම් (Loans and Advances) වැඩිවීම හේතුවෙන්, මූල්ය සමාගම් අංශයේ මුළු වත්කම් ප්රමාණය පසුගිය වසරට සාපේක්ෂව 35.3% කින් වර්ධනය වී රුපියල් බිලියන 2,488.2 ක් වී ඇත.

• ලාභදායීතාවය: මූල්ය සමාගම් අංශය 2025/26 මූල්ය වර්ෂයේ මුල් මාස හය තුළ රුපියල් බිලියන 41.9 ක බදු පසු ලාභයක් වාර්තා කර ඇති අතර, එය 59.3% ක වර්ධනයකි. වත්කම් මත ප්රතිලාභ (ROA) සහ කොටස් හිමිකම් මත ප්රතිලාභ (ROE) යන දර්ශක ද වර්ධනය වී ඇත.

• වත්කම්වල ගුණාත්මකභාවය: දළ Stage 3 ණය (Gross Stage 3 Loans) අනුපාතය 2024 දී තිබූ 12.0% සිට 2025 3 වන කාර්තුවේදී 6.8% දක්වා සැලකිය යුතු ලෙස යහපත් වී ඇත.

• වගකීම්: මූල්ය සමාගම් අංශයේ මුළු වගකීම් 42.5% කින් ඉහළ ගොස් ඇති අතර, මූල්ය ආයතනවලින් ලබාගත් ණය (Borrowings) 120.2% කින් විශාල ලෙස ඉහළ ගොස් ඇත.

• ප්රාග්ධන ප්රමාණවත්භාවය: අවදානම් බරිත වත්කම් වලට සාපේක්ෂව නියාමන ප්රාග්ධන අනුපාතය (Total CAR) 22.5% සිට 19.1% දක්වා අඩු වී ඇත.

සාරාංශයක් ලෙස, 2025 3 වන කාර්තුව තුළ ශ්රී ලංකාවේ බැංකු සහ මූල්ය සමාගම් අංශ දෙකම වත්කම් සහ ලාභදායීතාවය අතින් වර්ධනයක් පෙන්නුම් කර ඇති අතර, ණය ගුණාත්මකභාවය (Asset Quality) යහපත් මට්ටමක පවතී.

ඇඩ්වොකාටා AdvocataPlus