ලංකාවේ ණය ප්රශ්නය ගැන ඕනෑ තරම් කතා කරලා තියෙනවනේ. රජයේ ණය නිසා රට අර්බුදයකට ගියා. දැන්, IMF එකේ උදවු සහ තවත් දේවල් නිසා ආර්ථිකය ස්ථාවර වෙමින් පවතිනවා. හැබැයි IMF එක දුන්නෙත් ණයනේ. ඔය ණයත් ආපහු ගෙවන්න වෙනවා.

ලංකාවේ ණය ප්රශ්නය ගැන ඕනෑ තරම් කතා කරලා තියෙනවනේ. රජයේ ණය නිසා රට අර්බුදයකට ගියා. දැන්, IMF එකේ උදවු සහ තවත් දේවල් නිසා ආර්ථිකය ස්ථාවර වෙමින් පවතිනවා. හැබැයි IMF එක දුන්නෙත් ණයනේ. ඔය ණයත් ආපහු ගෙවන්න වෙනවා.

කලින් කළේ අලුත් ණය අරගෙන පරණ ණය ගෙවන එක. දැන් කරන්නෙත් අලුත් ණය අරගෙන පරණ ණය ගෙවන එක. කලින් අලුත් ණය අරගෙන පරණ ණය හා පොලී ගෙවද්දී ණය එන්න එන්නම වැඩි වුනා. අන්තිමට ණය තිරසාරත්වය නැති වෙලා ණය පැහැර හරින්න සිදු වුනා. දැන් අලුත් ණය අරගෙන පරණ ණය හා පොලී ගෙවද්දීත් ණය එන්න එන්නම වැඩි වෙනවා. එහෙමනම් මොකක්ද වෙනස? කලින් නැතිවුණු ණය තිරසාරත්වය දැන් ඇති වෙන්නේ කොහොමද?

මේක පැහැදිලි කරන්න ලොකුවට ආර්ථික විද්යා සංකල්ප අවශ්ය වන්නේ නැහැ. සරල ගණිතයෙන් පැහැදිලි කරන්න පුළුවන්. කැමති අය ඉන්නවානම් එක්සෙල් ෂීට් එකක් ඇරගන්න. කියන දේ තමන්ටම පැහැදිලි කරගන්න පුළුවන් වෙයි.

රටක ආර්ථික ප්රතිපත්ති සකස් කිරීමේදී කරන්නේ ගතික සමතුලිතතාවයක් වෙනස් කරන එක. ගතික සමතුලිතතාවයක් වෙනස් කරද්දී සිදු වෙන දෙය ස්ථිතික සමතුලිතතාවයක් වෙනස් කරද්දී කරන දේවල් වලට වඩා ටිකක් සංකීර්ණයි. සිදු වෙන වෙනස තේරුම් ගන්න තරම් පුහුණුවක් නැති කෙනෙකුට ප්රතිඵල එක පාරට පේන්නේ නැහැ.

ඕනෑවටත් වඩා සරල කරලා කිවුවොත් මේක වාහනයක් එළවනවා වගේ වැඩක්. ගොඩක් වෙලාවට අනතුරක් වලකන්න තිරිංග තද කරන්න වෙනවා. නමුත් සමහර වෙලාවට ඇක්සලරේටරේ පාගලා වේගය වැඩි කරලා ඉක්මණින් අදාළ තැන පහු කරන්න වෙනවා. ඔය දෙකෙන් කොයි එක කළත් අන්තිමට අනතුර වළක්වාගෙන ගමන යා යුතුයි.

කලින් කළ දේ සහ දැන් කරන දේ අතර ප්රධානම වෙනස ප්රාථමික අයවැය හිඟයක් වෙනුවට ප්රාථමික අයවැය අතිරික්තයක් පවත්වා ගැනීම. මේක ඉතාම වැදගත් වෙනසක්.

රටක රජයක් කවදා හරි දවසක තමන් විසින් ගත් ණය ගෙවලා ඉවර කළ යුතුයිද කියන ප්රශ්නයම වුනත් විවාදාත්මක ප්රශ්නයක්. වත්මන් රජය හෝ මහ බැංකුව විසින් එහෙම හිතනවා කියලා මම හිතන්නේ නැහැ. IMF එක එහෙම හිතන බවක් පෙනෙන්නෙත් නැහැ. ඒ ප්රශ්නය අපි පැත්තකින් තියමුකෝ. මේක ආර්ථික ප්රශ්නයක් ලෙස නොසිතා ගණිත ප්රශ්නයක් කියලා හිතමු.

රටක රජයක් විසින් දිගින් දිගටම ප්රාථමික අයවැය හිඟයක් පවත්වා ගන්නවා කියන්නේ ඒ රටේ ණය එන්න එන්නම වැඩි වෙනවා මිසක් කිසිම දවසක අඩු වෙන්නේ නැහැ කියන එක. මේක ගණිතමය සත්යයයක්. අනන්ත කාලයක් ගියත් ණය වැඩි වෙනවා මිසක් අඩු වෙන්නේ නැහැ. ඊට කලින් කොයි වෙලාවක හරි ණය තිරසාරත්වය නැති වෙලා ණය අර්බුදයක් එන්න පුළුවන්. එතෙක් යම් කාලයක් වැඩේ ඇදගෙන යන්න පුළුවන්. ලංකාවට වුනේ ඕකනේ.

කවදා හෝ දවසක රජයේ ණය ගෙවලා ඉවර කරන්න පුළුවන් වෙන්නේ ප්රාථමික අයවැය අතිරික්තයක් පවත්වා ගත්තොත් පමණයි. මෙය ප්රමාණවත් නැති එහෙත් අනිවාර්යයෙන්ම අවශ්ය කොන්දේසියක්.

ඔය ප්රාථමික අයවැය කොන්දේසිය සපුරලා, සපුරා ගන්න ගොඩක් අමාරු නැති තවත් එක් කොන්දේසියක් පමණක් සම්පූර්ණ කළොත්, කවදා හරි දවසක අනිවාර්යයෙන්ම රජයේ ණය ගෙවිලා අවසන් වෙනවා. ඊට කලින් යම් සැලකිය යුතු කාලයක් එන්න එන්නම ණය තව තව වැඩි වුනත්, කිසිසේත්ම බය වෙන්න අවශ්ය නැහැ. අන්තිමට අවශ්ය වැඩේ වෙනවා.

මොකක්ද මේ දෙවන කොන්දේසිය?

දෙවන කොන්දේසිය ණය වලට ගෙවන මූර්ත පොලී අනුපාතිකය ඉක්මවන මූර්ත ආර්ථික වර්ධන වේගයක් පවත්වා ගැනීම. උද්ධමනය පහළ මට්ටමක ස්ථාවරව තියා ගත්තොත් 2%ක පමණ මූර්ත පොලී අනුපාතිකයකට පහසුවෙන්ම ණය ගන්න පුළුවන්. ඒ වගේම, දිගුකාලීනව ඔය මට්ටමේ මූර්ත ආර්ථික වර්ධනයක් නිකම්ම එනවා. ඒ සඳහා අමුතුවෙන් මහන්සි වෙන්න අවශ්ය වෙන්නේ නැහැ. ඒ කියන්නේ, ඉහත පළමු කොන්දේසිය සපුරා ගන්න පුළුවන්නම් දෙවැන්න ප්රායෝගිකව ප්රශ්නයක් නෙමෙයි. අවසාන වශයෙන් කවදා හරි දවසක ණය ටික ගෙවලා ඉවර වෙනවා.

මේ කියන “කවදා හරි දවස” තීරණය වන ප්රධාන සාධක තුනක් තිබෙනවා. පළමුවැන්න දැනට තිබෙන ණය ප්රමාණය. දදේනි අනුපාතයක් විදිහට මේ ප්රමාණය වැඩි වන තරමට ණය ගෙවලා ඉවර කරන්න වැඩි කාලයක් යනවා. දෙවැන්න ප්රාථමික අයවැය අතිරික්තය. දදේනි අනුපාතයක් විදිහට මෙය වැඩි වන තරමට වඩා ඉක්මණින් ණය ගෙවලා ඉවර කරන්න පුළුවන්. තුන් වන එක මූර්ත ආර්ථික වර්ධන වේගය. වැඩි වූ තරමට වඩා ඉක්මණින් ණය ටික ගෙවෙනවා.

ඔය කරුණු තුනෙන් පළමුවැන්න සම්බන්ධව කළ හැකි දෙයක් නැහැනේ. ප්රමාණය කොයි තරම් ලොකු වුනත් දැන් වැඩේ වෙලා ඉවරයි. තුන් වන එක වන මූර්ත ආර්ථික වර්ධනය කියන්නෙත් දිගුකාලීනව රජයට සෘජුව පාලනය කළ නොහැකි දෙයක්. ණය අරගෙන රජයට කෙටිකාලීනව ආර්ථිකය වැඩි වේගයකින් වර්ධනය කරවන්න පුළුවන්. හැබැයි ණය ගෙවන්න යද්දී නැවත ආර්ථිකය කඩා වැටෙනවා. අන්තිමට දිගුකාලීනව වෙනසක් නැහැ. රජය ව්යාපාර කිරීමෙන් ඉවත් වෙලා පෞද්ගලික අංශයට වැඩි අවස්ථා ලබා දීම, රට ලෝකයට විවෘත වීමට තිබෙන බාධා ඉවත් කිරීම, තරඟය හා ලාබ ලැබීමට තිබෙන උනන්දුව දිරිමත් කිරීම වගේ දේවල් වලින් රජයට වක්ර ලෙස ආර්ථික වර්ධනයට දායක වෙන්න පුළුවන්. මොනවා කළත් අවසාන වශයෙන් රටක ආර්ථික වර්ධනය තීරණය කරන්නේ පෞද්ගලික අංශය.

ණය ටික ඉක්මණින් ගෙවලා ඉවර කරන්නනම් රජයට කළ හැකි ප්රධානම දෙය ප්රාථමික අයවැය අතිරික්තය ස්ථාවර හා හැකි තරම් ඉහළ මට්ටමක තියා ගන්න එක. වෙන කිසිම ක්රමයක් නැහැ. රජයට කාර්යක්ෂම විය හැකි ක්රම ගණනාවක් තිබුණත් අවසාන වශයෙන් කවර ආකාරයකින් හෝ රජය කාර්යක්ෂම වීම පිළිබඳ නිර්ණායකය වෙන්නේ ප්රාථමික අයවැය ශේෂය.

වෙනත් හේතු නිසා රටේ ණය අඩු වැඩි වෙන්න පුළුවන් වුනත් ඒ වෙනස්වීම් තාවකාලිකයි. උදාහරණයක් විදිහට රටේ උද්ධමනය ඉහළ මට්ටමක තියෙද්දී ඩොලරයක මිල අඩු වුනොත් රටේ ණය අඩු වෙන්න පුළුවන්. නමුත් එවැන්නක් දෘශ්ය මායාවක් පමණයි. ඒ වගේම, උද්ධමනයට වඩා අඩුවෙන් පොලී අනුපාතික තියාගෙන ණය වර්ධනය පාලනය කරන්න පුළුවන්. නමුත් මේ වගේ දෙයක් දිගුකාලීනව කරන්න බැහැ. විණිමය අනුපාතය හෝ පොලී අනුපාතික එහාමෙහා වීම නිසා ණය ප්රමාණයේ සිදු වන වෙනස්කම් තාවකාලිකයි. දිගුකාලීනව වැදගත් වන ප්රධානම සාධක තුන වත්මන් ණය ප්රමාණය, ප්රාථමික අයවැය ශේෂය සහ මූර්ත ආර්ථික වර්ධන වේගයයි.

අපි හිතමු දැනට ක්රියාත්මක IMF වැඩසටහන සාර්ථකව අවසන් වුනා කියලා. සමහර විට එහෙම නොවෙන්න පුළුවන්. සමහර විට, දැනට තිබෙන ප්රවණතාව අනුව, හිතුවටත් වඩා සාර්ථක වෙන්නත් පුළුවන්. ඒක අදාළ නැහැ. අපි වැඩේ පටන් ගන්න IMF එකේ ඇස්තමේන්තු යොදා ගනිමු. IMF ඇස්තම්නේතු අනුව, වැඩ සටහන අවසන් වෙද්දී 2028 තත්ත්වය මේ වගේ. මේ ගණන් අදාළ ලියවිල්ලෙන්ම ගත්ත ගණන්.

2028 දළ දේශීය නිෂ්පාදිතය රුපියල් බිලියන 46,154යි

2028 රාජ්ය ණය රුපියල් බිලියන 44,601යි

2028 රාජ්ය ණය දදේනි ප්රතිශතයක් ලෙස 96.6%යි

2028 සිට ඉදිරියට ප්රාථමික අයවැය අතිරික්තය දදේනියෙන් 2.3%යි

2028 සිට ඉදිරියට උද්ධමනය 5%යි.

2028 සිට ඉදිරියට මූර්ත ආර්ථික වර්ධන වේගය 3.1%යි.

අපි හිතමු පොලී අනුපාතික 7% මට්ටමේ තියා ගත්තා කියලා. ඒ කියන්නේ, 2%ක මූර්ත පොලී අනුපාතයක්.

දැන් මේ අනුව, රාජ්ය ණය දදේනියෙන් 100%කටම කිට්ටු නිසා පොලී වියදම් විදිහට දදේනියෙන් 6.8%කට ආසන්න මුදලක් අවශ්ය වෙනවා. නමුත්, ප්රාථමික අතිරික්තය 2.3%ක් නිසා පොලී වියදම් වලින් කොටසක් වෙනුවෙනුත් අළුතෙන් ණය ගන්න වෙනවා. ඒ කියන්නේ තවදුරටත් වසරින් වසර ණය ප්රමාණය ඉහළ යනවා. හැබැයි ඔය වැඩේ හැමදාම ඔය විදිහටම වෙන්නේ නැහැ.

ප්රාථමික අයවැය අතිරික්තය දදේනියෙන් 2.3%ක් වුනත් දදේනි අගය වසරෙන් වසර ඉහළ යද්දී මේ විදිහට රජය විසින් ඉතිරි කරන මුදලත් වසරින් වසර ඉහළ යනවා. මූර්ත ආර්ථික වර්ධන වේගය 3.1 හා උද්ධමනය 5% නිසා දදේනි වසරකට 8.3%කින් පමණ වැඩි වෙනවා. ඒ කියන්නේ රජයේ ඉතිරි කිරීම්ද එම වේගයෙන් වර්ධනය වෙනවා. හරියටමනම් (1+5%)*(1+3.1%) වේගයෙන්.

පොලී වියදම් වලින් යම් කොටසක් ප්රාථමික අතිරික්තයෙන් ගෙවන නිසා ණය වැඩි වෙන්නේ වසරකට 6.8%කට වඩා අඩු 4.6%ක පමණ සිට ක්රමයෙන් පහළ යන වේගයකින්. ණය 4.6%කට නොවැඩි වේගයකින් වැඩි වෙද්දී දදේනි 8.3% වේගයකින් වැඩි වෙන නිසා, වසරින් වසර තව දුරටත් ණය ඉහළ ගියත් දදේනි අනුපාතයක් විදිහට වසරින් වසර ණය පහළ යනවා. ඔහොම අඩු ණය අනුපාතිකව අඩු වෙද්දී පොලී ගෙවීම පිණිස අලුතෙන් ගන්න අවශ්ය ණය ප්රමාණය එන්න එන්න අඩු වෙනවා. අඩු වෙලා යම් කිසි වසරකදී රජයේ ඉතිරි කිරීම් පොලී වියදමට වඩා වැඩි වෙනවා. ඊට පස්සේ ටිකෙන් ටික මුල් මුදලත් අඩු වෙන්න පටන් ගන්නවා.

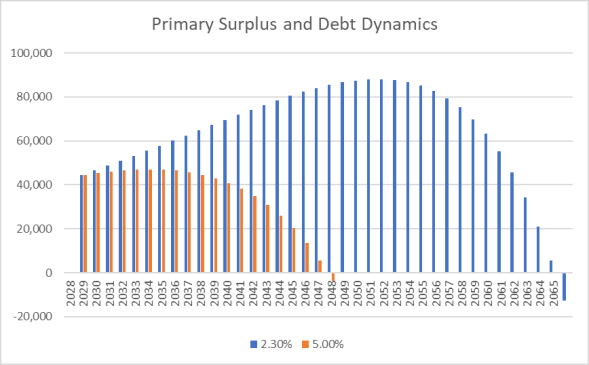

දැනට පුරෝකථනය කර තිබෙන විදිහට 2.3% ප්රාථමික අතිරික්තය එක දිගටම ඒ විදිහට පවත්වා ගත්තොත්, ආර්ථික වර්ධනය 3.1% මට්ටමේ දිගටම තිබුනොත්, 2051 වන තුරුම රජයේ ණය තව දුරටත් ඉහළ යනවා. මොකද රජයේ ඉතිරි කිරීම් වලට වඩා පොලී වියදම් වැඩි නිසා. නමුත් 2052 සිට ඔය තත්ත්වය වෙනස් වෙලා 2065 වන විට රජයට ණයෙන් නිදහස් වෙන්න ලැබෙනවා. ඒ කියන්නේ තව අවුරුදු 42ක් යනවා. එක්සෙල් ෂීට් ඇරගත්ත අය ඉන්නවනම් මේ ගණන් තමන් විසින්ම හදල බලන එක ඒ තරම් සංකීර්ණ වැඩක් නෙමෙයි.

ඔය වැඩේ ඔයිට කලින් කරගන්න බැරිද?

ආර්ථික වර්ධන වේගය 3.1%ට වඩා වැඩි වුනොත් වැඩේ ඉක්මන් වෙනවා. වර්ධන වේගය 5% මට්ටමට ගියොත්, 2045 වෙද්දී ණය උපරිමයකට ගිහින් 2057දී ගෙවිලා ඉවර වෙනවා. තව අවුරුදු 34ක්. වර්ධන වේගය 10% මට්ටමට ගියොත්, 2048 වන විට ණය ගෙවලා ඉවර කරන්න පුළුවන්. තව අවුරුදු 25ක්. 5% පමණ ආර්ථික වර්ධන වේගයක් ගැන හිතන එක යථාර්ථවාදී වුනත්, 10% වැනි විශාල ආර්ථික වර්ධන වේගයක් තිරසාර ලෙස පවත්වා ගන්නවා කියන එක ටිකක් මනෝරාජිකයි. ඒ නිසා, දැන් තිබෙන ණය ගෙවල ඉවර කරන්නනම් අඩු වශයෙන් අවුරුදු තිහ හතළිහක්වත් යනවා. ඒ කාලය තුළ ඔය 2.3% ප්රාථමික අයවැය අතිරික්තය ඔය මට්ටමේ තියාගත යුතුයි.

රජයට සැලසුම් කර ආර්ථික වර්ධන වේගය විශාල ලෙස වැඩි කරන්න බැහැ. එය සිදු විය හැකි දෙයක් වුවත් සිදු කළ හැකි දෙයක් නෙමෙයි. එහෙත්, රජයට පහසුවෙන්ම රජයේ අයවැය සැලසුම් කරගන්න පුළුවන්. ආර්ථික වර්ධන වේගය 3.1% මට්ටමේ තිබියදීම ප්රාථමික අයවැය අතිරික්තය 5% දක්වා වැඩි කළොත්, 2033 සිටම ණය අඩු වෙන්න පටන් අරන් 2047 වෙද්දී ණය සියල්ල ගෙවිලා අවසන් වෙනවා.

රජයේ ණය ගෙවලා අවසන් කළ යුතුද, එසේනම් කොයි තරම් කාලයකින්ද කියන එක දේශපාලනික කරුණක්. හැබැයි ඔය වැඩේ කාට හරි කරන්න අවශ්යනම් කරන්න පුළුවන්. යතුර තියෙන්නේ ප්රාථමික අයවැය ශේෂයේ. නිදහසේ සිටම ප්රාථමික අයවැය හිඟයක් පවත්වා ගන්න පුරුදු වී සිටින රජයක් ඒ හිඟය අතිරික්තයක් කිරීම මේ තරම්ම සුවිශේෂී කරුණක් වන්නේ ඒකයි.

රටේ ආර්ථිකය ස්ථාවර කිරීම එක ආණ්ඩුවකට කළ හැකි දෙයක් නෙමෙයි. එවැන්නක් දශක කිහිපයක් කල් ගත වන වැඩක්. මේ වගේ දෙයක් කරන්න දේශපාලන පක්ෂ ප්රතිපත්ති වලින් එහාට යන ජාතික ප්රතිපත්ති හා ජාතික එකඟතා අවශ්යයි. ණය ප්රශ්නය ගැන හෝ ණය ගෙවීම ගැන කතා කරන ඕනෑම කෙනෙක් වැඩේ පටන් ගත යුත්තේ මේ ගණිතය අමතක නොකරයි. ණය ගෙවන්න අවශ්යනම් මූලිකම ප්රතිපත්ති ප්රශ්නය තමන් ඉලක්ක කරන ප්රාථමික අයවැය ශේෂය කොපමණද කියන එක සහ ඒ ඉලක්කයට යන්නේ කොහොමද කියන එක.

-ඉකොනොමැට්ටා-