ඩොලරයක මිලට සිදු වෙමින් පවතින දේ ගැන යාවත්කාලීන කිරීමක් කරන්න කියලා කිහිප දෙනෙක්ම ඉල්ලපු නිසයි මේ සටහන ලියන්නේ. මේක සෑහෙන දුරකට අඳුරේ අතපත ගෑමක්. මිල වෙනස්වීම පිළිබඳ නිරීක්ෂණයන් හැරුණු විට පෙර සටහන් පළ කිරීමෙන් පසුව අලුත් තොරතුරු කිසිවක් තවමත් ප්රකාශයට පත් වී නැහැ. ඒ නිසා, බරපතල විග්රහයක් කිරීමේ හැකියාවක් නැහැ. එවැන්නක් කළ හැක්කේ මහ බැංකුවේ මැදිහත්වීම් ගැන නිවැරදි තොරතුරු ඇත්නම් පමණයි.

ඊට කලින් ඩොලරයක මිල කියන්නේ කුමක්ද කියා පැහැදිලි කරගනිමු. වෙළඳපොළේ විකිණෙන ඩොලරයක මිල කියා කියන්නෙත් සීනි මිල වගේ දෙයක්. තොග මිල සිල්ලර මිලට වඩා වෙනස්. සිල්ලර මිල වුනත් කඩේකින් කඩේකට වෙනස්. ඩොලරයක මිලත් ඒ වගේ තමයි. ඒ නිසා, අපි මුලින්ම කතා කරන්න යන ඩොලරයක මිල කුමක්ද කියා පැහැදිලි කරගෙන ඉන් පසුව ඉදිරියට යමු.

ඩොලර් ගනුදෙනු සිදුවන ආකාර හා තැන් ගණනාවක් තිබෙනවා. ලිපිය දිගු වන නිසා ඒ හැම එකක් ගැනම කතා කරන්න යන්නේ නැහැ. වැඩි විස්තර එක්ක පසු අවස්ථාවක වීඩියෝ එකක් දමන්නම්. දැනට මහ බැංකුව විසින් ප්රසිද්ධ කරන මේ මිල ගණන් තුන ගැන අවධානය යොමු කළමු.

බරිත සාමාන්ය එතැන් (Spot) ගනුදෙනු මිල – අන්තර්බැංකු වෙළඳපොළේ ඒ කියන්නේ වානිජ බැංකු එකිනෙක අතර ඩොලර් ගනුදෙනු සිදුවන සාමාන්ය මිල. මහ බැංකුව විසින් මැදිහත්වීම් කරන්නෙත් මේ වෙළඳපොළට.

සාමාන්ය විද්යුත් හුවමාරු (TT) විකුණුම් මිල – ආනයනකරුවන් වැනි බැංකු වල පාරිභෝගිකයින් විසින් බැංකු හරහා විද්යුත් හුවමාරු ක්රමයට ඩොලර් වලින් ගෙවීම් කිරීමේදී බැංකුවක් විසින් පාරිභෝගිකයින්ට ඩොලර් විකුණන මිල.

සාමාන්ය විද්යුත් හුවමාරු ගැණුම් මිල – අපනයනකරුවන් වැනි බැංකු වල පාරිභෝගිකයින් වෙත විද්යුත් හුවමාරු ක්රමයට ලැබෙන ඩොලර් බැංකු විසින් මිල දී ගැනීමේදී ඒ වෙනුවෙන් පාරිභෝගිකයින්ට ගෙවන මිල.

පාරිභෝගිකයින් විසින් ඩොලර් නෝට්ටු හා ඩොලර් චෙක්පත් මිල දී ගැනීම හා විකිණීමද සිදු වුනත් එම ගනුදෙනු සාමාන්යයෙන් කුඩා ගනුදෙනු. ලොකු ගනුදෙනු බොහොමයක්ම සිදු වන්නේ විද්යුත් හුවමාරු ක්රමයටයි.

කිසියම් දවසක් තුළ බැංකුවකට ලැබෙන සහ බැංකුවෙන් යන ඩොලර් ප්රමාණය ප්රධාන වශයෙන්ම තීරණය වන්නේ විද්යුත් හුවමාරු ඉල්ලුම හා සැපයුම මතයි. ඒ අනුව, දවස අවසානයේ බැංකුවක් තුළ ඩොලර් හිඟයක් හෝ අතිරික්තයක් ඇති වෙනවා. අතිරික්තයක් ඇති විට එම ඩොලර් අන්තර්බැංකු වෙළඳපොළ හරහා වෙනත් බැංකුවකට විකුණනවා. හිඟයක් ඇති විට වෙනත් බැංකුවකින් ඩොලර් මිල දී ගන්නවා.

මෙහෙම කිවුවත් මෙය මීට වඩා සංකීර්ණයි. මිල ඉහළ යන බව පෙනෙනවානම් බැංකුවක් විසින් අතිරික්ත ඩොලර් නොවිකුණා තියාගෙන ඉන්න පෙළඹෙනවා. ඒ වගේම මිල පහත වැටෙද්දී සමහර වෙලාවට “නැති ඩොලර්” විකුණනවා. කොහොම වුවත් ඉහත විණිමය අනුපාත සාමාන්යයෙන් පැවැතිය යුත්තේ පහත පිළිවෙළටයි.

විද්යුත් හුවමාරු විකුණුම් මිල > එතැන් ගනුදෙනු මිල > විද්යුත් හුවමාරු ගැණුම් මිල

හේතු පැහැදිලි විය යුතුයි. විද්යුත් හුවමාරු ගැණුම් මිල හා විකිණුම් මිල අතර වෙනස තමයි බැංකුවේ ලාබය. ඒ නිසා, විකිණුම් මිල ගැනුම් මිලට වඩා වැඩි විය යුතුයි. ඒ වගේම, පාරිභෝගිකයින්ගෙන් අඩුවට ඩොලර් මිල දී ගන්න පුළුවන්කම තියෙද්දී බැංකුවකට වෙනත් බැංකුවකින් ඊට වඩා වැඩි මිලකට ඩොලර් මිල දී ගන්න හේතුවක් නැහැ. අනෙක් අතට, පාරිභෝගිකයන්ට වැඩියෙන් විකුණන්න පුළුවන්කම තියෙද්දී වෙනත් බැංකුවකට අඩුවට ඩොලර් විකුණන්න හේතුවකුත් නැහැ. ඒ නිසා, එතැන් මිල විද්යුත් හුවමාරු ගැණුම් මිල හා විකිණුම් මිල අතර පැවතිය යුතුයි. හැබැයි මෙහෙම නොවන අවස්ථා තිබෙනවා. ඒ වෙළඳපොලේ විශාල ඩොලර් හිඟයක් හෝ අතිරික්තයක් ඇති විට.

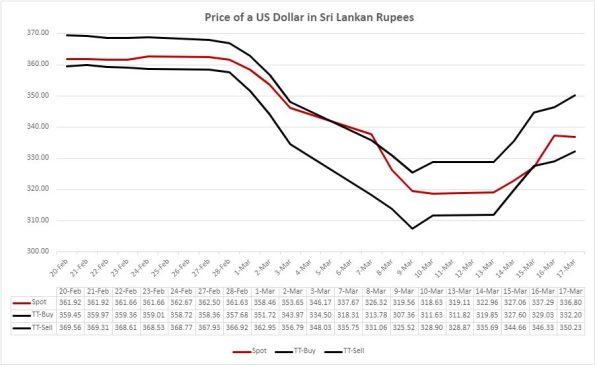

දැන් අපි මේ සමඟ පළ කර තිබෙන ප්රස්ථාරයට සහ එහි පහළින් ඇති දත්ත වලට යමු. පසුගිය සති තුන තුළ සිදු වූ විචලනයන්ට පෙර, පෙබරවාරි 24 දින එතැන් මිල තිබුණේ රුපියල් 362.67 මට්ටමේ. විද්යුත් හුවමාරු ගැනුම් මිල 358.72යි. ඒ කියන්නේ රුපියල් 3.94ක් අඩුයි. විද්යුත් හුවමාරු විකිණුම් මිල 368.77යි. ඒ කියන්නේ රුපියල් 6.10ක් වැඩියි.

එතැන් මිල විද්යුත් හුවමාරු විකිණුම් මිලට කිට්ටුනම් එයින් පෙන්වන්නේ වෙළඳපොළ ඩොලර් ද්රවශීලතා අතිරික්තයක් ඇති බවයි. ගැනුම් මිලට වඩා කිට්ටුනම් එයින් පෙන්වන්නේ වෙළඳපොළ ඩොලර් ද්රවශීලතා හිඟයක් ඇති බවයි.

මාර්තු 3 දිනෙන් අවසන් වූ “පළමු සතිය” තුළ ඩොලරයක එතැන් මිල රුපියල් 346.17 දක්වා පහත වැටුණා. විද්යුත් හුවමාරු ගැනුම් මිල ඊට වඩා රුපියල් 11.67කින් පහත වැටී තිබුණා. විද්යුත් හුවමාරු විකිණුම් මිල තිබුණේ රුපියල් 1.86ක් ඉහළින්. මෙයින් අදහස් වුනේ බැංකු පද්ධතිය තුළ විශාල ඩොලර් අතිරික්තයක් පැවති බවයි. එම සතිය තුළ මහ බැංකුව විසින් ඩොලර් මිලියන 308ක් මිල දී ගෙන තිබුණා. එසේ නොවන්නට මිල මීට වඩා බොහෝ සේ පහත වැටෙනවා.

කෙසේ වුවත්, මාර්තු 3 දිනෙන් අවසන් වූ “දෙවන සතිය” තුළ මහ බැංකුව විසින් එවැනිම මැදිහත් වීමක් සිදු කළේද යන්න පැහැදිලි නැහැ. මාර්තු 7 දින රුපියල් 337.67 දක්වා එතැන් මිල පහත වැටෙනවා. එම මිල විද්යුත් හුවමාරු විකිණුම් මිලටත් වඩා අඩු මිලක්. ඒ කියන්නේ බැංකු වලට තමන් සතු ඩොලර් කාගේ හෝ ඇඟේ ගසා නිදහස් වන්නට අවශ්ය වන තරම් ඩොලර් අතිරික්තයක්. ඉන් පසුව මාර්තු 8 දින රුපියල් 326.32 දක්වා රුපියල් 11.35කින් එතැන් මිල පහත වැටෙනවා. බැලූ බැල්මටම පෙනෙන්නේ මෙය “නිදහස් කඩා වැටීමක් (Freefall)” බවයි.

මාර්තු 7 හා 8 දින වල ඩොලරයක මිල මෙතරම් වේගයෙන් පහත වැටීම මහ බැංකුවේ අභිමතය පරිදි සිදු වූවක් කියා හිතන්න බැරිකමක් නැහැ. විශේෂයෙන්ම මාර්තු 8 දින එක්කෝ මහ බැංකුව විසින් කිසිදු මැදිහත්වීමක් කර නැහැ. එසේ නැත්නම් ප්රමාණවත් මැදිහත්වීමක් කර නැහැ. කවර හෝ හේතුවක් නිසා මිල පහත වැටෙනු දැකීම මහ බැංකුවේ අභිලාශය වූ බව පෙනෙනවා. මෙය උපාය මාර්ගික තීරණයක් වෙන්න පුළුවන්. නිකම්ම අහම්බයක් වෙන්නත් පුළුවන්.

සතිය තුළ මිල තව දුරටත් පහත වැටී මාර්තු 10 වන විට එතැන් මිල රුපියල් 318.63 දක්වා අඩු වෙනවා. මේ වන විට පැවති විද්යුත් හුවමාරු මිල ගණන් අනුව පෙනී යන්නේ සතියේ අවසාන දින දෙක තුළ මහ බැංකුව විසින් අතිරේක ඩොලර් ද්රවශීලතාව අවශෝෂණය කරගෙන අවසන්ව ඇති බවයි.

ඒ අනුව, මාර්තු 17න් අවසන් වූ “තුන්වන සතිය” ඇරඹෙද්දී ඩොලරයක මිල තව දුරටත් පහළ යාමේ ඉඩක් ඉතිරි වී නැහැ. මෙම සතිය තුළ සිදු වූ මිල විචලනයන් අනුව පෙනී යන්නේ මේ වන විට බැංකු පද්ධතිය තුළ යම් ඩොලර් ද්රවශීලතා හිඟයක් ඇති වී ඇති බවයි.

අද (මාර්තු 17) වන විට ඩොලරයක එතැන් මිල රුපියල් 336.80 මට්ටමට පැමිණ ඇති අතර විද්යුත් හුවමාරු විකිණුම් මිල රුපියල් 350.23 දක්වාත්, විද්යුත් හුවමාරු ගැනුම් මිල රුපියල් 332.30 දක්වාත් ඉහළ ගොස් තිබෙනවා. ඩොලර් ද්රවශීලතා හිඟය වෙළඳපොළ ඉල්ලුම මතම සිදු වූවක්ද, එසේ නැත්නම් මහ බැංකුව විසින් ඩොලර් මිල දී ගැනීම නිසා සිදු වූවක්ද යන්න ස්ථිරව කිව නොහැකි වුවත්, පළමුවැන්න වීමට ඉඩකඩ වැඩියි.

සිදු වුනේ ඔය දෙකෙන් කවර එකක් වුවත්, මෙයින් පෙනෙන්නට තිබෙන්නේ මහ බැංකුව මිල ඉහළ යාම ප්රශ්නයක් සේ නොදකින බවයි. සිදු වුනේ පළමුවැන්නනම් මිල ඉහළ යන්නේම මහ බැංකුවේ මැදිහත්වීම මතයි. බොහෝ විට සිදුව ඇති පරිදි, සිදු වුනේ දෙවැන්නනම්, මහ බැංකුව විසින් කරන්නේ ඉල්ලුම හා සැපයුම අනුව මිල ඉහළ යන්නට ඉඩ දී පැත්තකට වී බලා සිටීමයි. IMF නිර්දේශය වන්නේද එවැන්නක්. අද වන විට එතැන් වෙළඳපොළ හා විද්යුත් හුවමාරු වෙළඳපොළ මිල ගණන් අතර දැකිය හැකි ආන්තරයන් අනුව එලඹෙන සඳුදා ඩොලරයක එතැන් මිල තවත් යම් තරමකින් ඉහළ යාමේ හැකියාවක්ද පෙනෙන්නට තිබෙනවා.

මහ බැංකු අධිපති විසින් පැවසූ පරිදි “පළමු සතිය” තුළ මහ බැංකුව විසින් ඩොලර් මිලියන 308ක් මිල දී ගෙන තිබෙනවා. ඩොලරයක් රුපියල් 350 බැගින් මිල දී ගත් සේ සැලකුවහොත් මේ හේතුවෙන් රුපියල් බිලියන 108ක පමණ සංචිත මුදල් ඉහළ යාමක් සිදු විය යුතුයි. පෙරේදා (මාර්තු 15) මහ බැංකුව විසින් රුපියල් බිලියන 113ක භාණ්ඩාගාර බිල්පත් මිල දී ගැනීම සැලකූ විට අවම වශයෙන් රුපියල් බිලියන 221ක සංචිත මුදල් වැඩි වීමක් සිදු විය යුතුයි. එහෙත්, ඉහත සඳහන් තෙසතියක කාලය තුළ සංචිත මුදල් ඉහළ යාම රුපියල් බිලියන 196ක් පමණයි.

මේ අනුව පෙනී යන්නේ පසුගිය තෙසතියක කාලය තුළ ශුද්ධ වශයෙන් විදේශ සංචිත ඉහළ යාම ඩොලර් මිලියන 300කට නොවැඩි බවයි. එසේනම්, එක්කෝ මහ බැංකුව විසින් “පළමු සතිය” තුළ ඩොලර් මිලියන 308ක් මිල දී ගැනීමෙන් පසුව වෙළඳපොළට මැදිහත් වී නැහැ. එසේ නැත්නම්, පසු දෙසතිය තුළ මිල දී ගත් ඩොලර් ප්රමාණයට ආසන්න ප්රමාණයක් ණය ගෙවීමක් හෝ වෙනත් කටයුත්තක් වෙනුවෙන් නැවත විකුණා තිබෙනවා. බොහෝ විට සිදු වුනේ දෙවැන්න විය හැකියි.

#ඉකොනොමැට්ටා