පසුගිය සති ගණනාවක් මුළුල්ලේම මහ බැංකුව විසින් රජය වෙනුවෙන් වෙන්දේසියට ඉදිරිපත් කරනු ලැබූ භාණ්ඩාගාර බිල්පත් මුළු ප්රමාණයම වෙන්දේසියේදී අලෙවි කළ හැකි වූ වාසිදායකම මිලට අලෙවි කරනු ලැබුවා. මෙහිදී පොලී අනුපාතික ඉහළ යාම ගැන මහ බැංකුව එතරම් කනස්සලු වූයේ නැහැ. ප්රමුඛතාවය දුන්නේ පොලී අනුපාතික කීයට ගියත් භාණ්ඩාගාර බිල්පත් විකිණීම මගින් රජයට අවශ්ය අරමුදල් සොයා දී සල්ලි අච්චු ගැසීමෙන් වැලකී සිටීමටයි. අගෝස්තු 3 වෙන්දේසිය තෙක්ම මේ තත්ත්වය මෙලෙස සිදු වුනා.

කෙසේ වුවත්, පසුගිය සතියේ මේ ක්රමවේදයෙන් විතැන් වීමක් පෙනෙන්නට තිබෙනවා. අගෝස්තු 9 දින පැවති වෙන්දේසියට රුපියල් බිලියන 85ක බිල්පත් ඉදිරිපත් කර ඇතත්, විකුණා තිබෙන්නේ රුපියල් බිලියන 65.9ක බිල්පත් ප්රමාණයක් පමණයි. ඉන් පසුව, රුපියල් බිලියන 7.5ක බිල්පත් ප්රමාණයක් සෘජු ක්රමයට විකුණා තිබෙනවා. සතිය තුළ සංචිත මුදල් හෝ මහ බැංකුව සතු බිල්පත් ප්රමාණයේ වැඩි වීමක්නම් දැකිය නොහැකියි. ඒ දෙකම අඩු වී තිබෙනවා. එසේ වුවත්, මහ බැංකුවේ ඉහත තීරණය මගින් පෙන්නුම් කරන්නේ පොලී අනුපාතික ඉහළ යනු දැකීමට මහ බැංකුවේ ඇති නොකැමැත්තයි. එසේ නැත්නම් මේ කාරණය හා අදාළව මහ බැංකුව රජයට යට වීමයි.

මේ අතර මහ බැංකු අධිපතිවරයාගේ නමින් පළ වී ඇති ලිපියක් හා එහි සිංහල පරිවර්තනය වේගයෙන් සංසරණය වෙනවා. ලියා ඇති ශෛලිය අනුව මෙය ව්යාජ ලේඛණයක් විය හැකි වුවත්, ඒ බවක් මෙතෙක් අධිපතිවරයා විසින් හෝ මහ බැංකුව විසින් කියා නැහැ. අදාළ ලිපියේ මහ බැංකු අධිපති වරයා විසින් මෙවැනි ප්රකාශයක් කරනවා.

”පැරණි න්යායන් අනුව යමින්, මෑතකදී මහ බැංකුව ප්රතිපත්ති පොලී අනුපාත විශාල ලෙස වැඩි කළේය. එහි අරමුණ වූයේ උද්ධමනය පාලනය කිරීමයි. මෙය කනගාටුදායක ලෙස වැරදි පියවරක් වන අතර ඵලදායිතාව දිරිමත් නොකරනු ඇත, නමුත් එය අධෛර්යමත් කරනු ඇත.”

මෙය ඇතැම් විට ව්යාජ ලෙස සකස් කළ ලියැවිල්ලක් විය හැකියි. මහ බැංකු අධිපතිවරයා මුලදීනම් දැඩි ලෙසම පෙනී සිටියේ පොලී අනුපාතික වැඩි කිරීම වෙනුවන්. එහෙත්, මේ වන විට ඔහු සිය මතය වෙනස් කරගෙන ඇත්දැයි මා දන්නේ නැහැ. මෙය ව්යාජ ලියැවිල්ලක් නොවේනම් අධිපතිවරයා විසින් දැන් කියන්නේ ටිකක් වෙනස් කතාවක්. (පසු සටහන: වත්පොතේ ප්රතිචාර වල ඇති තොරතුරු අනුව මෙය මහ බැංකු අධිපතිවරයා විසින් නොව වෙනත් අයෙකු විසින් ලියූවක් බව පැහැදිලිව පේනවා.)

“උද්ධමනය පැවැත්ම සඳහා ඵලදායී වීමට මිනිසුන් තල්ලු කරනු ඇත. උද්ධමනය භාණ්ඩ හා සේවාවල මිල ගළපා ගන්නා අතර පාරිභෝගිකයන් තම පරිභෝජනයේ පිරිවැය තමන් විසින්ම ගෙවන ලෙස ඉල්ලා සිටියි. ත්රිරෝද රථයක්, පාර අයිනේ කඩ සාප්පුවක් හෝ කුඩා සැලෝන්/ස්පා එකක් පවත්වාගෙන යාමෙන් පුද්ගලයෙකුට පවුලක් නඩත්තු කළ නොහැකි බව උද්ධමනය සහතික කරයි. කෙටියෙන් කිවහොත්, උද්ධමනයට වඩා ඔබ ඵලදායි විය යුතුය, නැතහොත් ඔබ විනාශ වනු ඇත.”

මේ කතාවේ යම් ඇත්තක් නැතුවා නෙමෙයි. උද්ධමනය කියා කියන්නේත් උද්ධමනයට විසඳුමක්. උද්ධමනයට හේතු වන්නේ රටක නිෂ්පාදනය ඉක්මවා මුදල් සැපයුම ඉහළ යාමයි. මුදල් සැපයුම ඉහළ යාම අහම්බයක් නෙමෙයි. මහ බැංකුව විසින් කරන දෙයක්. මහ බැංකුව විසින් ඉහළ යවන මුදල් සැපයුම මහ බැංකුව විසින්ම අඩු කරන්නේනම් උද්ධමනය ඇති වීම වලක්වා ගත හැකියි. එහෙත්, මහ බැංකුව විසින් එය නොකරන්නේනම් රටේ ජනතාවට උද්ධමනයට මුහුණ දෙන්න වෙනවා. ජනතාව විසින් උද්ධමනයේ බර දරා ගැනීම තුළ මුදල් සැපයුම ඉහළ යාමේ බලපෑම ඉවත් වී උද්ධමනය පාලනය වෙනවා. ඒ අර්ථයෙන් මේ කතාව ඇත්ත.

නමුත්, මහ බැංකුව විසින් හෝ මහ බැංකු අධිපතිවරයා විසින් මේ වගේ කතාවක් කියනවානම් එය විශාල ප්රශ්නයක්. එහෙම කියනවානම් ඒ කියන්නේ මේ වගේ දෙයක්.

“අපි අපිට අවශ්ය ප්රමාණයට සල්ලි අච්චු ගහලා අපිට අවශ්ය අයට දෙනවා. ඒ අය පැත්තක ඉඳලා මහන්සි නොවී පරිභෝජනය කරයි. අනෙක් අයට තියෙන්නේ මහන්සි වෙලා වැඩ කරලා, නිෂ්පාදනය වැඩි කරලා, පරිභෝජනය නොකර එයින් කොටසක් “අපිට අවශ්ය” අයට දීමෙන් උද්ධමනය පාලනය කරන එක!”

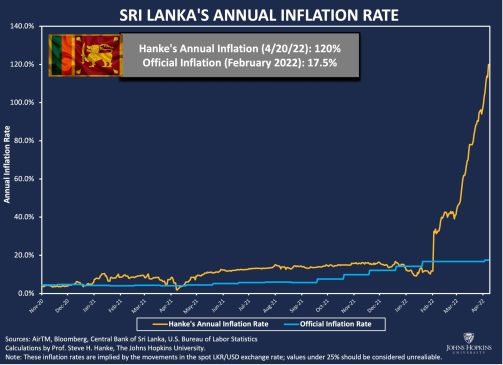

උද්ධමනය පාලනය කිරීම මහ බැංකුවේ හා මහ බැංකු අධිපතිවරයාගේ නීතිමය වගකීමක්. මහ බැංකු අධිපතිවරයෙකුට කවදාවත් උද්ධමනය හොඳ දෙයක් කියා කියන්න බැහැ. මුදල් නීති පණත අනුවම, උද්ධමනය 10% ඉක්මවීම රටේ මිල ස්ථායීතාවය තර්ජනයට ලක් වීමක් සේ සැලකෙනවා. උද්ධමනය 10% ඉක්මවන සෑම මාසයකදීම මහ බැංකුව විසින් උද්ධමනයට හේතු වූ තත්ත්වයන්, උද්ධමනය පාලනය කිරීම සඳහා ගෙන ඇති ක්රියාමාර්ග සහ එම ක්රියාමාර්ග වලින් උද්ධමනය පාලනය වීමට නියමිත ආකාරය පැහැදිලි කරමින් විස්තරාත්මක වාර්තාවක් මුදල් ඇමතිවරයා වෙත ඉදිරිපත් කළ යුතුයි. යම් හෙයකින් මෙම වාර්තාව ප්රසිද්ධ කිරීම මහජන ශුභ සිද්ධිය කෙරෙහි අහිතකර ලෙස බලපාන්නේනම් හැර එම වාර්තාව ප්රසිද්ධ කළ යුතුයි.

උද්ධමනයට විසඳුම මහජනතාව ඵලදායීතාවය විසින් වැඩි කර ගැනීමද? 2010-2012 වකවානුව වැනි, ඩොලරයක මිල ඉහළ යන්නට නොදී එක තැන තබා ගැනුණු වකවානු වල අපනයනකරුවන් මැසිවිලි නගද්දී ඔවුන්ට මහ බැංකුව විසින් කියූ කතාවත් මීට සමානයි. ඒ දවස් වල මහ බැංකුව විසින් කිවුවේ අපනයනකරුවන් විසින් ඩොලරයක මිල ඉහළ යාම දෙස බලා නොසිට සිය ඵලදායීතාව වැඩි කර ගත යුතු බවයි.

මේ කතා දෙකම සමාන කළ හැක්කේ මහ බැංකුව විසින් පැත්තක සිටින ජනතාව ගඟකට තල්ලු කර “දැන් ඉතිං පීනලා බේරෙන්න!” කියන එකටයි. ගඟට වැටුණු අයෙකුට බේරෙන්න හැකි වෙන්නේ ඵලයීතාවය වැඩි කරගෙන මොන විදිහෙන් හෝ ගොඩට පීනුවොත් පමණක් කියන එක ඇත්ත. නමුත්, පීනා ජීවිතය බේරා ගැනීමේ ප්රශ්නය මතු වන්නේම මහ බැංකුව විසින් ගඟට තල්ලු කරන නිසා. ඵලදායීතාවය වැඩි කර ගැනීම කිසිසේත්ම නරක දෙයක් නොවුනත්, උද්ධමනයට විසඳුම මහජනතාව විසින් ඵලදායීතාවය වැඩි කර ගැනීම කියා කියන එක ඉතාම අසාධාරණ කතාවක්.

“උද්ධමනයට වඩා ඔබ ඵලදායි විය යුතුය. නැතහොත් ඔබ විනාශ වනු ඇත.”

කතාව ඇත්ත. හැබැයි මෙය අදාළ ගඟට වැටී ඉන්න අයට පමණයි. උද්ධමනයේ වාසි ගන්න පිරිසක් වෙනම ගං ඉවුරේ පැත්තක ඉන්නවා. ගඟට වැටුණු ඔබ අමාරුවෙන් පීනා ගොඩට ආවත් ඒ අය කරන්නේ ඔබව නැවත ගඟට තල්ලු කරන එකයි. උද්ධමනයට වඩා ඵලදායී වීම ඒ අයට අදාළ නැහැ. එය අදාළ වන්නේ ඔබට පමණයි.

පොලී අනුපාතික වැඩි කළ විට ඵලදායිතාව දිරිමත් වන්නේ නැද්ද?

මෙය කියවන බොහෝ දෙනෙකුට දැන ගන්නත් එක්ක මම මුලින්ම නාමික හා මූර්ත පොලී අනුපාතික ගැන විස්තර කරන්නම්.

අපි උද්ධමනය ඉහළ මට්ටමක තිබෙන කාලයක් ගැන හිතමු. හාල් කිලෝ එකක නැත්නම් පොල් ගෙඩියක මිල මාසයක් තුළ 5%කින් ඉහළ යන බව කාට වුනත් පැහැදිලියි කියා හිතමු. ඔය වගේ වෙලාවක අතේ සල්ලි තිබෙන ඕනෑම කෙනෙක් අවශ්ය ප්රමාණයටත් වඩා වැඩියෙන් හාල් පොල් මිල දී ගන්න පෙළඹෙනවා. මොකද පහු වෙලා ගන්නවට වඩා දවසක් හරි කලින් ගන්න එක ලාබයි. ඉන්ධන ඉල්ලුම වගේම ඩොලර් ඉල්ලුමත් වැඩි වෙලා තියෙන්නේ ඔය හේතුව නිසා. ඕනෑවටම නෙමෙයි. ගණන් වැඩි වෙන නිසා, අතේ සල්ලිත් තියෙන නිසා ටිකක් වැඩිපුර ගන්නවා.

උද්ධමන තත්ත්වයක් ඇති වෙන්නෙම රටේ තිබෙන භාණ්ඩ ප්රමාණයට සාපේක්ෂව මුදල් ප්රමාණය වැඩි වුනාමනේ. මොකද අතේ මුදල් ප්රමාණය වැඩි වෙද්දී භාණ්ඩ ඉල්ලුම වැඩි වුනත් භාණ්ඩ සැපයුම වැඩි වෙන්නේ නැහැ. දැන් ඊට අමතරව, කලින් කියපු විදිහටම සමපේක්ෂණය නිසා අමතර භාණ්ඩ ඉල්ලුමක් ඇති වෙනවා. එහි ප්රතිඵලය මිල තවත් ඉහළ යන එකයි. (මිල ඉහළ නොගියොත් වෙන්නේ භාණ්ඩ හිඟය තවත් වැඩි වෙන එකයි. තෙල් වලට වගේම ඩොලර් වලටත් වුනේ ඒකයි.)

පේනවනේ වෙන දේ. උද්ධමනය ඉහළ මට්ටමක තියෙද්දී මිල වැඩි වන බව පැහැදිලිව පේන නිසා ඒ හේතුවෙන්ම අමතර භාණ්ඩ ඉල්ලුමක් ඇති වෙනවා. අපේ උදාහරණයේදී මාසයකට මිල වැඩි වීම 5%යි. ඒ කියන්නේ මාසයක් කලින් බඩු අරගෙන තියා ගත්තොත් පාරිභෝගිකයන්ට 5%ක අමතර වාසියක් තියෙනවා.

එතකොට ව්යාපාරිකයන්ට? අපි හිතමු සිල්ලර කඩයක් ගැන. දැන් මේ කඩේට මොනවා හෝ බඩු ටිකක් මිල දී අරගෙන මාසයක පමණ කාලයක් තුළ 10%ක ලාබයක් තියාගෙන විකුණනවා කියා හිතමු. මාසයකට 5%කින් බඩු මිල වැඩි වෙද්දී ඔය ලාබය නිකම්ම 15% වෙනවා.

අපි වෙන නිෂ්පාදන කර්මාන්තයක් ගැන හිතමු. සරල ලෙස, බිත්තර හා පාන්පිටි යොදා ගෙන බිත්තර ආප්ප හදා විකුණන එක ගැන හිතමු. ඒත් කතාව ඔය වගේ. බිත්තර හා පාන්පිටි මිල වැඩි වෙද්දී බිත්තර ආප්ප මිලත් ඉහළ යනවා. නමුත්, එයින් ලාබය වැඩි වෙන්නේ නැහැ. හැබැයි කලින්ම බිත්තර හා පාන්පිටි අරන් තිබුණානම් එතැන අමතර ලාබයක් තියෙනවා. වඩා සංකීර්ණ නිෂ්පාදනයක් ගැන හිතුවත් උද්ධමන කාලයකදී අමුද්රව්ය කලින්ම මිල දී ගැනීමෙන් ඔය වාසිය එනවා. ඒ වගේම, මිල අඩු වන වකවානු වලදී ඕකම අනෙක් පැත්තට වෙලා පාඩුවක් වෙනවා. පාඩුවක් වෙනවා කියන එකෙන් අදහස් කළේ ලාබය අඩු වෙනවා කියන එකයි.

දැන් අපි මේ කතාවට පොලී අනුපාතික එකතු කරමු. ඔය කලින් කියපු වාසිය ගන්න පුළුවන් වෙන්නේ අතේ සල්ලි තියෙන අයට විතරනේ. නමුත්, 2% පොලියට ණය ගන්න පුළුවන්නම් තත්ත්වය කොහොමද?

උද්ධමනය නිසා ලැබෙන අමතර වාසිය 5%යි. අතේ සල්ලි නැත්නම් ණයට බඩු අරගෙන 2% පොලිය ගෙවුවත් 3%ක් වාසියි. ඒ නිසා, පොලී අනුපාතික උද්ධමනය අනුපාතිකයට වඩා අඩුනම් ඕනෑම පුද්ගලයෙක් හෝ ව්යාපාරිකයෙක් ණය ගන්න පෙළඹෙනවා. මොකද අවදානමක් නැති ලාබයක්!

දැන් මෙය කොහොමද මුදල් සැපයුම කෙරෙහි බලපාන්නේ? පොලී අනුපාතික උද්ධමනයට වඩා පහතින් තිබෙන තුරු ණය ගන්න පුළුවන් හැම කෙනෙක්ම පුළුවන් තරම් ණය ගන්නවා. එහි ප්රතිඵලයක් විදිහට මුදල් සැපයුම ප්රසාරණය වෙනවා. මේ විදිහට ණය ගන්න අය විශාල ලාබයක් ලබන්නේ ඵලදායීතාවය වැඩි කරගෙන නෙමෙයි. උද්ධමනයේ උදවුවෙන්. මහ බැංකුවේ උදවුවෙන්.

උද්ධමනය පාලනය කිරීම සඳහා මහ බැංකු විසින් පොලී අනුපාතික ඉහළ දමන්නේ ඔය හේතුව නිසා. අවම වශයෙන් උද්ධමනය හා ගැලපෙන තරමට පොලී අනුපාතික ඉහළ දැමුවේ නැත්නම් වෙන්නේ දිගින් දිගටම ණය ඉල්ලුම වැඩි වී මුදල් සැපයුම ප්රසාරණය වෙන එකයි.

මම කලින්ම මූර්ත පොලී අනුපාතික කියා දෙයක් ගැන කිවුවනේ. මූර්ත පොලී අනුපාතිකය කියා කියන්නේ නාමික පොලී අනුපාතිකය හා උද්ධමනය අතර වෙනස. නාමික පොලී අනුපාතිකය කියා කියන්නේ අපි ඔය නිකම්ම පොලී අනුපාතිකය කියන එක. නාමික කියා විශේෂණයක් එක් කරන්නේ මූර්ත පොලී අනුපාතික කියා වෙනම එකක් ගැන කතා කරන්න අවශ්ය නිසා.

උදාහරණයක් විදිහට දැන් උද්ධමනය 60% පමණ. අපි හිතමු ක්රෙඩිට් කාඩ් පොලී අනුපාතිකය 36%ක් කියලා. එතකොට වෙනස, ඒ කියන්නේ මූර්ත පොලී අනුපාතිකය සෘණ 24%ක්. එයින් අදහස් කරන්නේ කුමක්ද? ක්රෙඩිට් කාඩ් පොලී අනුපාතිකය 36%ක් වුනත්, පුළුවන් තරම් ණය ගන්න එක වාසියි කියන එකයි. මොකද 60%කින් (මාසයකට 5%කින්) බඩු ගණන් යන නිසා 36%ක් (මාසයකට 3%ක්) පොලී ගෙවුවත්, තව 24%ක් (මාසයකට 2%ක්) ලාබයි.

අතේ සල්ලි තියෙන, සල්ලි බැංකුවේ දමා තියෙන කෙනෙක් ගැන හිතමු. ඉතිරි කිරීම් සඳහා බැංකු වල පොලිය 12%යි කියා කියමු. මාසයකට 1%යි. දැන් ඔය සල්ලි බැංකුවේ නොතියා මොනවා හෝ බඩු අරගෙන ගෙදර ස්ටොක් කර ගත්තොත් 5%කින් බඩු ගණන් යන නිසා 4%ක වාසියක් තියෙනවා. ඒ නිසා, උද්ධමනය හා ගැලපෙන පරිදි පොලී අනුපාතික වැඩි නොකළොත්, මිනිස්සු බැංකු වල තිබෙන තමන්ගේ සල්ලි අදින්න පටන් ගන්නවා. ඒකෙන් වෙන්නෙත් මුදල් සැපයුම ඉහළ යන එක. මේ විදිහට සල්ලි ඇදලා වියදම් කරන එකේදී වෙන්නේ උද්ධමනයේ වාසිය ගන්න එක මිසක් ඵලදායීතාවය වැඩි කර ගැනීමක් නෙමෙයි.

මූර්ත පොලී අනුපාතික සෘණ පැත්තේ තිබෙනවා කියා කියන්නේ එක පැත්තකින් ණය ඉල්ලුම වැඩි වෙනවා කියන එක. අනෙක් පැත්තෙන් ඉතිරි කිරීම් අඩු වෙනවා කියන එක. ඔය දෙකෙන්ම වෙන්නේ මුදල් සැපයුම ප්රසාරණය වෙන එකයි. මෙය වැළැක්වීම සඳහා ලෝකයේ ඕනෑම මහ බැංකුවක් විසින් යොදා ගන්නා ප්රධානම මෙවලම පොලී අනුපාතිකයි.

දැන් උද්ධමනය 60% වගේ වෙලානේ. ඒ කියන්නේ පොලී අනුපාතික 60% කළ යුතුද?

පොලී අනුපාතික 60% කළ යුතුයි කියා මම යෝජනා කරන්නේ නැහැ. උද්ධමනය 60% යන්නෙන් අදහස් වෙන්නේ පසුගිය වසරක කාලය තුළ මිල වැඩි වීම එපමණ බවයි. නමුත්, අද යම් කිසිවකු විසින් දමන වසරක ස්ථිර තැන්පතුවක පොලී අනුපාතිකය 15%නම්, එම පොලිය ලැබෙන්නේ අද සිට ඉදිරි වසර සඳහා. ඒ නිසා, මෙහිදී අදාළ වන්නේ අද සිට වසරකට පසුව උද්ධමනයයි. එය අපි හරියටම දන්නේ නැහැ. වසරකට පසු උද්ධමනය 30% දක්වා අඩු වෙයි කියා හිතන්න පුළුවන්නම් 30% පොලී අනුපාතිකය ගැලපෙන එකක්. වසරකට පසු උද්ධමනය එපමණ අඩු වී තිබෙන්න බැරිකමක් නැහැ. නමුත්, 15% වැනි මට්ටමකට අඩු වෙයි කියලානම් හිතන්න අමාරුයි.

ඒ නිසා, මුදල් සැපයුම පාලනය කිරීම සඳහා පොලී අනුපාතික අවම වශයෙන් 30% මට්ටමේවත් පවත්වා ගත යුතුයි. ඒ වැඩේ නොකර උද්ධමනයට මුහුණ දීම සඳහා ඵලදායීතාවය වැඩි කර ගන්න කියලා මහ බැංකුව කියනවානම් එය මහ බැංකුවේ රස්සාව හරියට නොකර වැරැද්ද අනුන් පිට දමන්න කියන කතාවක්.

තර්කයක් විදිහට ගත්තොත් ඔය ඵලදායීතාවය වැඩි කර ගැනීමේ කතාව වඩා ගැලපෙන්නේ මූර්ත පොලී අනුපාතික ගොඩක් ඉහළ මට්ටමක තිබෙන වෙලාවකදීයි. දැන් උද්ධමනය 60%යි. අපි හිතමු ණය පොලී අනුපාතිකය 70%යි කියලා. ඔය 70%ක පොලියෙන් 60%ක්ම උද්ධමනය නිසා නැවත ආපසු ලැබෙනවා. ඵලදායීත්වය වැඩි කර ගන්න වෙන්නේ උද්ධමනයේ වාසිය නොලැබෙන ඉතිරි 10% ආවරණය කර ගන්නයි.

– ඉකොනොමැට්ටා –