ශ්රී ලංකා මහ බැංකුව විසින් සිය ප්රතිපත්ති පොලී අනුපාතික 7.75% දක්වා 0.25%කින් පහත හෙළා තිබෙනවා. මහ බැංකුවට අනුව, මේ තීරණයට ප්රධාන හේතු දෙකක් පාදක වී තිබෙනවා. පළමුවැන්න මහ බැංකුවේ යාවත්කාලීන කළ පුරෝකථන අනුව, අපේක්ෂිත දිගුකාලීන උද්ධමනය ඉලක්ක මට්ටමට වඩා පහත වැටී තිබීමයි. දෙවැන්න, ලෝක ආර්ථික වර්ධන පුරෝකථන පහත වැටීම හා ඒ අනුව සමස්ත ඉල්ලුමේ බාහිර සංරචකය පහත වැටී තිබීමයි.

අප විසින් මේ තීරණය විග්රහ කරන්නේ ඉහත හේතු දෙක තුළ රැඳී සිටිමින් නෙමෙයි. අපගේ අදහස වනුයේ විදේශ අංශයේ ප්රවණතා සහ ඒ පිළිබඳව මහ බැංකුවේ අපේක්ෂාවන් වෙනස් වීම මෙන්ම ආර්ථික වර්ධන විභවය පිළිබඳ මහ බැංකුවේ පුරෝකථන මේ තීරණය කෙරෙහි සැලකිය යුතු බලපෑමක් සිදු කර ඇති බවයි.

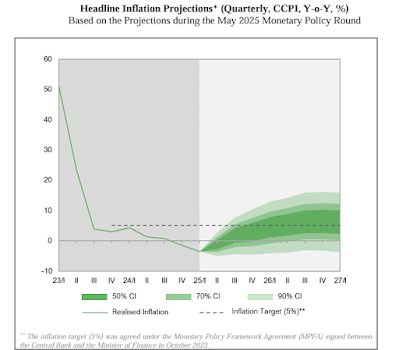

අපගේ ඇස්තමේන්තු පරිදි, ජාතික පාරිභෝගික මිල දර්ශකය අනුව, දැනටමත්, එනම් මෙම (2025 මැයි) මාසයේදී, අවධමන තත්ත්වය ඉවත් වී තිබිය හැකියි. එහෙත්, මහ බැංකුව විසින් මුදල් ප්රතිපත්ති තීරණ සඳහා සලකා බලන්නේ කොළඹ පාරිභෝගික මිල දර්ශකයයි. එම දර්ශකය අනුව, විදුලි ගාස්තු වැඩි නොකළහොත්, අගෝස්තු මාසය තෙක්ම අවධමන තත්ත්වයක් පැවතිය හැකි වුවත්, විදුලි ගාස්තු සංශෝධනයක් ඊට පෙර සිදු වීමට ඉඩ තිබෙනවා. එය සිදු වුවත් නැතත්, අගෝස්තු මාසයේ සිට උද්ධමනය ක්රමයෙන් ඉහළ යාමට නියමිතයි.

මේ සමඟ පළ කරන මහ බැංකුවේම පුරෝකථන අනුව, වසරක කාලයක් ඇතුළත උද්ධමනය ඉලක්ක මට්ටම වන 5% දක්වා ඉහළ යාමට නියමිතව ඇති අතර, ඉන් පසුව යම් තරමකින් 5% සීමාව ඉක්මවන බවක් පෙනී යනවා. දැන් ප්රතිපත්ති පොලී අනුපාතික අඩු කළද එහි ප්රතිඵලයක් ලෙස උද්ධමනය කෙරෙහි බලපෑමක් ඇති වීමට වසරකට වඩා වැඩි කාලයක් යනවා. ඒ නිසා, මහ බැංකුවේ හේතු ඉදිරිපත් කිරීම් දෙකෙන් පළමුවැන්නට ශක්තිමත් පදනමක් නැහැ. එහෙත් අප එයින් අදහස් කරන්නේ ප්රතිපත්ති පොලී අනුපාතික අඩු කිරීම හේතු විරහිත ක්රියාවක් බව හෝ අයෝග්ය තීරණයක් බව නෙමෙයි.

මූල්ය අරමුදල සමඟ ස්ථායීකරණ වැඩපිළිවෙල සකස් කරද්දී 2025 වසරේ පොලී අනුපාතික ඇස්තමේන්තු කර තිබුණේ 7.3% ලෙසයි. මෙම පොලී අනුපාතික 2028 වන විට ක්රමයෙන් 6.7% දක්වා පහත වැටෙනු ඇතැයිද ඇස්තමේන්තු කර තිබුණා. එම ඇස්තමේන්තු 5% උද්ධමන ඉලක්කය හා හොඳින් ගැලපෙනවා.

රටේ ණය තිරසාරත්ව ඉලක්ක වලට යාමට නම් පොලී අනුපාතික ඉලක්ක වලටද යා යුතුයි. ආර්ථික වර්ධනය හා උද්ධමනය ඉලක්ක වලට වඩා හොඳ මට්ටමක පැවති බැවින් ණය තිරසාරත්ව ඉලක්ක ඉක්මවා යා හැකි වුවත්, පොලී අනුපාතික අපේක්ෂිත මට්ටමට වඩා ඉහළින් පැවති බැවින් ලැබෙන්නට තිබුණු වාසියෙන් කොටසක් අහිමි වුනා. පසුගිය කාලය පුරා මහ බැංකුව විසින් පොලී අනුපාතික අඩු කර ගැනීමට උත්සාහ ගනිමින් සිටියත් එය ඒ තරම්ම පහසු වූයේ නැහැ.

පොලී අනුපාතික අඩු කර ගැනීමට බාධාවක්ව පැවතියේ මැතිවරණ ආශ්රිත දේශපාලන අවදානමයි. මැතිවරණ ආසන්න සති වලදී වෙන්දේසියට ඉදිරිපත් කළ බිල්පත් විකුණා ගැනීම අපහසු වුනා. එහෙත්, මැතිවරණ අවදානම් ඉවත් වීමෙන් පසුව දැන් නැවතත් තත්ත්වය යහපත් අතට හැරී තිබෙනවා. ඒ නිසා, එක් අතෙකින්, මහ බැංකුව විසින් ගෙන තිබෙන්නේ, කාලයක් තිස්සේම ගන්නට ගන්නට අවශ්ය වූ, එහෙත් ගත නොහැකි වූ තීරණයක්. හැකි පළමු අවස්ථාවේදීම මහ බැංකුව විසින් එම තීරණය ගෙන තිබෙනවා.

මේ ආණ්ඩුව විසින්ද ස්ථායීකරණ වැඩපිළිවෙළ සඳහා අවශ්ය රාජ්ය මූල්ය විනය පවත්වා ගනිමින් සිටින අතර ඒ සඳහා ආණ්ඩුවේ කැපවීම පැහැදිලිව පෙනෙන්නට තිබෙනවා. මෙම කාරණයට මුල් තැන දෙමින් තමන්ගේ දේශපාලන අභිලාශ දෙවැනි තැනට දැමීමට පවා ආණ්ඩුව යොමු වී තිබෙනවා. එම තත්ත්වය තුළ, මේ වෙද්දී රාජ්යමූල්ය කළමනාකරණ අංශයෙන් ආර්ථික ස්ථායීතාවය කෙරෙහි අවදානමක් එල්ල වී නැහැ.

ඉහත තත්ත්වය තුළ රාජ්ය අංශයෙන් මුදා හැරෙන අරමුදල් පෞද්ගලික අංශය වෙත සම්ප්රේෂණය වෙමින් තිබුණත්, එම අරමුදල් යොදා ගෙන ආයෝජන සිදු කිරීම සඳහා පෞද්ගලික අංශයෙන් අවශ්ය පමණ ඉල්ලුමක් ජනනය වී නැහැ. මෙයට එක් හේතුවක් වන්නේ ආර්ථික අර්බුදයේ මනෝ විද්යාත්මක බලපෑමයි. 2008 ආර්ථික අවපාතයෙන් පසුව ඇමරිකාවේ දැකිය හැකි වූයේද මෙවැනි තත්ත්වයක්.

පොලී අනුපාතික පහත වැටෙන්නට ඉඩ සලස්වමින් පෞද්ගලික අංශය දිරිමත් කිරීම මෙයට විසඳුමක් වුවත් මහ බැංකුව ඒ සඳහා මැලිව සිටියේ එමගින් ආනයන ඉල්ලුම සීමා ඉක්මවා ගොස් විදේශ අංශය අස්ථාවර වීමේ අවදානම ගැන සැලකිලිමත් විය යුතු බැවිනුයි. එය නිවැරදි තීරණයක්.

විදේශ අංශය හා අදාළව පැවති විශාලතම අවදානම වූයේ එම අංශය තුලනය වී පැවතුනේ ආනයන සීමාවන්ට යටත්ව වීමයි. නමුත් වාහන ආනයනයට නැවත ඉඩ සැලසීමෙන් පසුව තව දුරටත් මෙවැනි තත්ත්වයක් නැහැ. එමෙන්ම, වාහන ආනයනයට ඉඩ දීමෙන් පසුව විදේශ අංශය අස්ථාවර වීම තබා දැනෙන බලපෑමක් හෝ සිදු වූයේ නැහැ.

මහ බැංකු අධිපතිට අනුව, මේ වන විට ඩොලර් මිලියන 200ක පමණ වාහන ආනයනය කර ඇති අතර තවත් ඩොලර් මිලියන 250ක පමණ වාහන ආනයනය කිරීම සඳහා ණයවර ලිපි විවෘත කර තිබෙනවා. ඒ වාහන ටිකත් ඉදිරියේදී ලංකාවට එයි. අවුරුද්දේ ඉතිරි මාස හත ඇතුළත තවත් ඩොලර් මිලියන 250ක වාහන රටට ආවොත් එකතුව ඩොලර් මිලියන 750ක පමණ වාහන ප්රමාණයක්. ඔය වාහන වලින් 200%ක බදු ප්රමාණයක් එකතු වුනත්, රුපියල් බිලියන 450ක පමණ බදු ආදායමක්. ඒ අනුව, අවිනිශ්චිතතාවයන් පැවතියත්, රාජ්ය ආදායම් ඉලක්කයට යන්න ඒ තරම්ම අමාරු බවක් පෙනෙන්න නැහැ.

අනෙක් අතට මහ බැංකුව විදේශ අංශය පිළිබඳව සැලසුම් කර තිබුණේ ඩොලර් බිලියනයක වාහන රටට ආවත් අස්ථාවරත්වයක් ඇති නොවන විදිහටයි. වාහන ආනයන ඒ මට්ටමට යන බවක් පෙනෙන්න නැහැ. වාහන ආනයන හා අදාළව රජයේ හා මහ බැංකුවේ පුරෝකථන සෑහෙන දුරකට නිවැරදි බවයි පෙනෙන්න තියෙන්නේ.

දැනට තාවකාලිකව අත් හිටවා තිබුණත්, ට්රම්ප් බද්ද නිසා යම් අවිනිශ්චිතතාවයක් ඇති වී තිබෙනවා. නමුත් මේ බදු වල ප්රධාන ඉලක්කය වූ චීනය සමඟ යම් සම්මුතියක් ඇති වී තිබෙන තත්ත්වය තුළ බද්දේ යම් සැර බාලවීමක් සිදු වෙන්න බැරිකමක් නැහැ. ඒ ගැන නිශ්චිතව කියන්න කල් වැඩි වුනත්, සංචාරක ඉපැයීම් හා ශ්රමික ප්රේෂණ වල යහපත් වර්ධනයන් එක්ක මේ අවුරුද්දේ එක දිගට තුන්වෙනි වරටත් ජංගම ගිණුමේ අතිරික්තයක් වාර්තා වීමේ ඉඩක් පෙනෙන්නට තිබෙනවා.

විදේශ ණය ප්රතිව්යුහගත කළත්, ආර්ථික අර්බුදය වෙලාවේ ලබා ගත් චීන මුදල් හුවමාරු ණය සහ ඉන්දියානු ණය එහිදී සැලකිල්ලට ගත්තේ නැහැ. මේ රටවල් දෙකට ගෙවිය යුතු ණය මහ බැංකුවේ ශේෂ පත්රයේ තිබෙනවා. ජනාධිපති දිසානායක චීනයේ සංචාරය කිරීමට සමගාමීව චීන මුදල් හුවමාරු ණය අලුත් කිරීමක්ද සිදු වුනා. මෑතකදී ඉන්දියානු එක්සිම් බැංකුවේ ණය ප්රතිව්යුහගත කිරීමක්ද සිදු වුනා. එම ණය සහ මහ බැංකුව විසින් ගෙවිය යුතු ආසියානු නිෂ්කාශන සංගමයේ නොගෙවූ ණය අතර සම්බන්ධයක් තියෙනවද කියන එක හරියටම පැහැදිලි නැතත්, සමස්තයක් ලෙස ඉන්දියානු හා චීන ණය ආපසු ගෙවන්න ලොකු හදිසියක් නැති තත්ත්වයක් ඇති වී තිබෙන නිසා මහ බැංකුවට සංචිත ඉලක්ක වලට යන එකත් ඒ තරම් අමාරු වැඩක් නෙමෙයි. මේ තත්ත්වයන් එක්ක, වාහන ආනයන සිදු වීම හමුවේ වුවත්, විණිමය අනුපාතය මත පීඩනයක් නැති තරම්.

රාජ්යමූල්ය අංශයේ හෝ විදේශ අංශයේ අවදානමක් නැහැ කියා කියන්නේ මූර්ත අංශය ගැන වැඩි අවධානයක් යොදවන්න හැකියාවක් තිබෙනවා කියන එක. ගෙවුණු අවුරුද්දේ ආර්ථිකය ඇස්තමේන්තු ඉක්මවා වර්ධනය වුනා. නමුත් ඒ තත්ත්වය ඒ විදිහටම දිගටම පවතින්න විශේෂ හේතුවක් නැති නිසා, මේ අවුරුද්දේ ආර්ථික වර්ධනය පහත වැටෙන්නයි ගොඩක් ඉඩ තියෙන්නේ. පුරෝකථන හැම විටම නිවැරදි නොවුනත්, පුරෝකථන වලින් පෙනෙන්නෙත් ඒ තත්ත්වය.

රාජ්යමූල්ය අංශයේ හෝ විදේශ අංශයේ අවදානම් පාලනය වී ඇත්නම්, උද්ධමන අවදානමකුත් ළඟපාතක පෙනෙන්න නැත්නම්, මහ බැංකුවකට ආර්ථික වර්ධනයට යම් තල්ලුවක් දෙන එක ගැන හිතන්න අවකාශයක් ලැබෙනවා. පොලී අනුපාතික පහත හෙලීම මගින් ඒ සඳහා උදවුවක් කළ හැකියි.

කාලයක් ඒ සඳහා සුදුසු මූල්ය වෙළඳපොළ තත්වයක් නොතිබුණත්, ඊයේ (මැයි 21) පැවති භාණ්ඩාගාර බිල්පත් වෙන්දේසියේදී ඉදිරිපත් කළ රුපියල් බිලියන 157.5ක බිල්පත් ප්රමාණය පැවති පොලී අනුපාතික වලටම හෝ ඊටත් අඩුවෙන් විකිණී තිබෙනවා. ඊට අමතරව, වෙන්දේසියේදී නිර්ණය වූ පොලී අනුපාතික වලටම තවත් රුපියල් බිලියන 15.75ක බිල්පත් විකුණා තිබෙනවා. ඒ අනුව පෙනෙන්නේ ප්රතිපත්ති පොලී අනුපාතික පහත දැමීම මගින් වෙළඳපොළ පොලී අනුපාතිකද අනුරූපව අඩු කරගත හැකි මූල්ය වෙළඳපොළ තත්ත්වයක් නැවතත් ඇති වී තිබෙන බවයි. මහ බැංකුව විසින් එම අවස්ථාවෙන් ප්රයෝජන ගෙන තිබෙනවා.

#ඉකොනොමැට්ටා #economatta