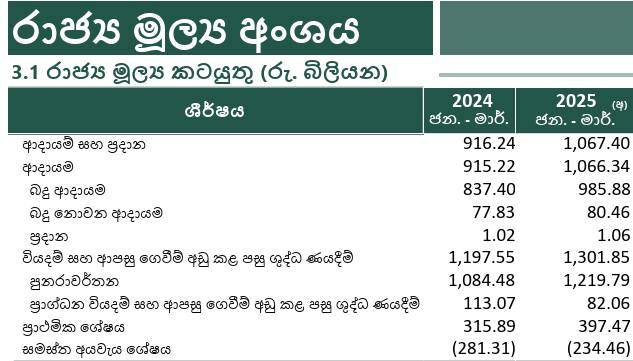

වසරේ පළමු කාර්තුවේ රාජ්ය අයවැය පිළිබඳ මූලික සංඛ්යාලේඛණ මේ වන විට ප්රසිද්ධ කර තිබෙනවා. ඒ අනුව, වසරේ පළමු මාස තුන ඇතුළත සමස්ත රාජ්ය ආදායම රුපියල් බිලියන 1,067.4ක් වන අතර එයින් බදු ආදායම රුපියල් බිලියන 985.88ක්.

මෙම වසර සඳහා අයවැය ඇස්තමේන්තු අනුව, අපේක්ෂිත බදු ආදායම රුපියල් බිලියන 4,590ක් වන අතර, මුළු ආදායම රුපියල් බිලියන 4,990ක්. මේ අනුව, පළමු මාස තුනක කාලය ඇතුළත එකතු වී තිබෙන්නේ අවශ්ය ප්රමාණයෙන් පිළිවෙලින් 21.5%ක් හා 21.4%ක් පමණයි.

අයවැය ඇස්තමේන්තු ඉදිරිපත් කිරීමේදී එක් එක් කාර්තුව සඳහා වෙන වෙනම ඇස්තමේන්තු ඉදිරිපත් කරන්නේ නැහැ. ඒ වගේම, වසර තුළ එකතු වන රාජ්ය ආදායම එක් එක් කාර්තුව තුළ සමානව එකතු වන්නක්ද නෙමෙයි. එහෙත්, අපට පෙර (2014) වසරේ මුල් කාර්තුව තුළ එකතු වූ ආදායම් ප්රතිශත සමඟ මෙම ගණන් සසඳා බැලිය හැකියි.

පසුගිය වසර තුළ එකතු වූ රාජ්ය ආදායමෙන් 22.4%ක්ද, බදු ආදායමෙන් 22.6%ක්ද එකතු වූයේ පළමු කාර්තුව ඇතුළතයි. එම අනුපාත සැලකුවහොත්, වර්ෂාවසාන ඉලක්ක වලට යාම පිණිස, මෙම වසරේ පළමු කාර්තුව තුළ රුපියල් බිලියන 1,137.5ක පමණ බදු ආදායමක් සහ රුපියල් බිලියන 1,117.6ක සමස්ත ආදායමක් එකතු කරගන්නට සිදු වෙනවා. එකතු වී ඇති බදු ආදායම එම ප්රමාණයට වඩා රුපියල් බිලියන 51.7කින් අඩුයි.

මෙම ප්රවණතාව මේ අයුරින්ම ඉදිරියට ප්රක්ෂේපණය කළහොත්, වසර අවසන් වන විට, බදු ආදායම අපේක්ෂිත ඉලක්කයට වඩා රුපියල් බිලියන 228.6කින් පමණ අඩු මට්ටමකට සීමා වීමට ඉඩ තිබෙනවා. කෙසේ වුවත්, වාහන ආනයනය සඳහා පැවති සීමාවන් ඉවත් වූයේ පළමු කාර්තුව මැදදී යන්නද අපට මෙහිදී සැලකිල්ලට ගන්නට සිදු වෙනවා. ඒ නිසා, පළමු කාර්තුවට සාපේක්ෂව ඉතිරි කාර්තු තුන ඇතුළත වාහන හා අදාළ බදු වලින් යම් ආදායම් වැඩි වීමක් සිදු විය හැකි වුවත්, පළමු කාර්තුව තුළ එක වර වාහන වැඩි ප්රමාණයක් ගෙන්වීමේ බලපෑමද තිබිය හැකි නිසා, මෙම අපේක්ෂිත වැඩි වීම කෙරෙහි නිශේධනාත්මක බලපෑමක් සිදු වීමේ ඉඩක්ද තිබෙනවා. මේ ගැන වැඩිමනත් යමක් නිශ්චිතව කිව හැක්කේ වාහන ආනයනය පිළිබඳ දත්ත පරිශීලනය කරන්නට ඉඩක් ලැබීමෙන් පසුවයි.

ආදායම් අඩු වීම හමුවේ, රජය විසින් පසුගිය දෙවසර තුළද කළ පරිදි, වියදම් සීමා කිරීම මගින් ප්රාථමික අයවැය අතිරික්තය අවශ්ය මට්ටමේ පවත්වා ගෙන ගොස් තිබෙනවා. පළමු මාස තුන තුළ පොලී ගෙවීම් හැර රාජ්ය වියදම රුපියල් බිලියන 669.92කට සීමා වී ඇති අතර එම ප්රමාණය වසරේ ඇස්තමේන්තුගත වියදමෙන් 15.6%ක් පමණයි. පසුගිය වසරේ පොලී වියදම් හැර අනෙකුත් වියදම් වලින් 17.4%ක්ම පළමු කාර්තුව තුළ වියදම් වී තිබීම සැළකු විට මෙහි වියදම් සීමා කිරීමක් පැහැදිලිව පෙනෙන්නට තිබෙනවා.

කෙසේ වුවත්, ඉහත සඳහන් වියදම් සීමා කිරීමසිදු කර තිබෙන්නේ විශාල වශයෙන් ප්රාග්ධන වියදම් සීමා කිරීම මගිනුයි. පුනරාවර්තන වියදම් වල එවැනි සීමා වීමක් පෙනෙන්නට නැහැ.

පසුගිය වසරේ පොලී ගෙවීම් හැර අනෙකුත් පුනර්වර්තන වියදම් වලින් 18.4%ක් පළමු කාර්තුව තුළ සිදු වූ අතර, මෙම වසරේ පළමු කාර්තුව තුළ අපේක්ෂිත වාර්ෂික සීමාවෙන් 20.0%ක්ම වියදම් කර තිබෙනවා. මෙවැන්නක් සිදුව තිබෙන්නේ වැටුප් වැඩි වීමේ බලපෑම එකතු වන්නට පෙරයි. ඒ නිසා, ඉදිරි කාර්තු වලදී මේ ප්රශ්නය තව දුරටත් උග්ර වීමට ඉඩ තිබෙනවා.

පළමු කාර්තුව තුළ අයවැය තුලනය කරගෙන තිබෙන්නේ ප්රාග්ධන වියදම් විශාල ලෙස සීමා කිරීම මගිනුයි. මෙය වෙනත් වසර වලදීද සිදු වූ දෙයක් වුවත්, පසුගිය වසරේ පළමු කාර්තුවට සාපේක්ෂව වුවද ප්රාග්ධන වියදම් වල 27.4%ක විශාල අඩු වීමක් දකින්නට ලැබෙනවා. එමෙන්ම, කාර්තුව තුළ සිදු කර තිබෙන්නේ වසරේ අපේක්ෂිත ප්රාග්ධන වියදම් වලින් 6.2%ක සොච්චමක් පමණයි. මේ අනුව පෙනී යන්නේ ආර්ථිකයේ විවිධ අංශ වෙනුවෙන් අයවැයෙන් ප්රාග්ධන වියදම් වෙන් කළද, එම අරමුදල් ලබා දීමක් සිදුව නොමැති බවයි.

රාජ්ය ආදායම් ඉලක්ක වලට යා නොහැකිනම් අනිවාර්යයෙන්ම වියදම් සීමා කරන්නට සිදු වෙනවා. එහෙත්, රාජ්ය සේවක වැටුප් වැඩි කිරීම වැනි තීරණ ගැනීමෙන් පසුව පුනරාවර්තන වියදම් අඩු කිරීම පහසු කටයුත්තක් නොවන බැවින් කපා හරින්නට සිදු වන්නේ ප්රාග්ධන වියදම් වෙනුවෙන් වෙන් කර ඇති අරමුදල් ප්රමාණයයි. මේ මගින් කෙටිකාලීනව ආර්ථික ස්ථායීතාවය පවත්වා ගැනීමට උදවු කෙරෙන නමුත් එහි අහිතකර බලපෑම් මැදි හා දිගුකාලීනව ආර්ථික වර්ධන වේගය තුළ නිරූපණය විය හැකියි.

ඊට අමතරව ආණ්ඩුවට මෙහි දේශපාලන බලපෑමක්ද තිබෙනවා. අයවැය කතාව ඉදිරිපත් කරමින් ජනාධිපති අනුර කුමාර දිසානායක විසින් පැවසුවේ මෙම අයවැය ප්රාග්ධන වියදම් වෙනුවෙන් ඉතිහාසයේ වැඩිම අරමුදල් ප්රමාණයක් වෙන් කරන අයවැයක් බවයි. එහෙත්, දැන් ඇත්තටම සිදු වී තිබෙන්නේ රට නරකම ආර්ථික අර්බුදයක පැවති කාලයට සාපේක්ෂව වුවද ප්රාග්ධන වියදම් සීමා වී තිබීමයි.

පුද්ගල ආදායම් බදු සීමා ඉහළ නැංවීම සහ රාජ්ය සේවක වැටුප් වැඩි කිරීම වැනි බදු ආදායම් අඩු වන සහ පුනරාවර්තන වියදම් වැඩි කෙරෙන ක්රියාමාර්ග පසුගිය අයවැයෙන් දැනටමත් ගෙන අවසන් නිසා දැන් ඒ හා අදාළව කළ හැක්කක් නැහැ. එහෙත්, අයවැයෙන් ඉලක්ක කළ බදු ආදායම් අපේක්ෂිත පරිදි එකතු කර ගැනීමට සහ මෙම ආණ්ඩුව බලයට පත් වීමට පෙර විශාල බරක් තබමින් අවධාරණය කළ ගෙවා නොමැති බදු වඩා ඉක්මණින් හා කාර්යක්ෂම ලෙස එකතු කරගැනීමට කටයුතු කර ගනිමින් රාජ්ය ආදායම් අඩු වීමේ අවදානම ඉවත් කර ගතහොත්, අයවැයෙන් වෙන් කර ඇති ප්රාග්ධන වියදම් විශාල ලෙස කප්පාදු කරන්නට සිදු වීමේ අවදානම මග හැර ගත හැකියි.

කෙසේ වුවත් අවසාන වශයෙන් පසුගිය වසරේ පළමු මාස තුන තුළ පැවති මට්ටමද ඉක්මවන රුපියල් බිලියන 397.47ක ප්රාථමික අතිරික්තයක් වාර්තා වී ඇති අතර, එහි උදවුවෙන් සමස්ත අයවැය හිඟයද අඩු වී තිබෙනවා. ඒ නිසා, අරමුදලේ වාරිකය ලබා ගැනීමේදී රාජ්ය මූල්ය තුලනය පිළිබඳව ප්රශ්නයක් මතු වන එකක් නැහැ. අනෙක් පැත්තෙන් ඉන්දියාවේ වාණිජ ණය ප්රතිව්යුහගත කර ගැනීම සහ ඊට පෙරම චීන මුදල් හුවමාරු ණය ආපසු ගෙවීමේ කාලය දිගු කර ගැනීම නිසා විදේශ අංශය තුළ යම් කාලයකට හුස්ම ගැනීමේ ඉඩක් ඉතිරිව තිබෙනවා.

#ඉකොනොමැට්ටා #economatta