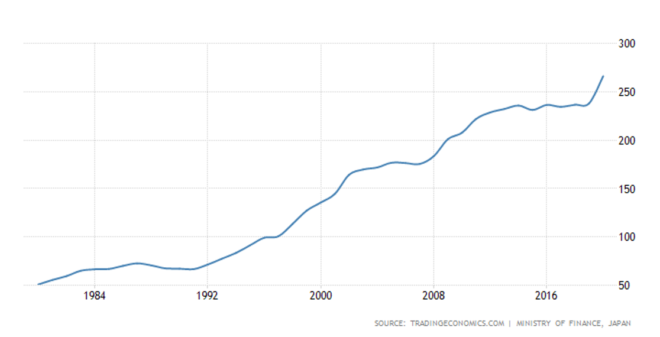

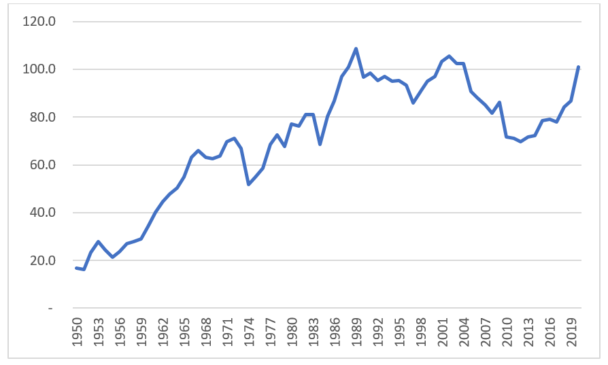

ඇමෙරිකා එක්සත් ජනපදය සහ චීනය හැරුණු කොට ලොව බලවත්ම ආර්ථිකය ජපානය යි. එමෙන්ම වර්ෂ 2020 සඳහා රාජ්ය ණය දල දේශීය නිෂ්පාදිතයේ ප්රතිශතයක් ලෙස ගත හොත් ලෝකයේ ඉහළින්ම සිටින්නේ වෙනිසියුලාව වන අතර දෙවනියට සිටින්නේ ජපානයයි. එම ප්රතිශතය 266% කි. තුන්වෙනුව සිටින්නේ සුඩානය වන අතර හතරවෙනුව සිටින්නේ ග්රීසිය යි. එරටට අදාල ප්රතිශතය 206% කි. ශ්රී ලංකාව 23 වන ස්ථානයේ සිටියි. අදාල ප්රතිශතය 101% කි. ජපානය ශ්රී ලංකාවටත් සංවර්ධන ණය දෙන දියුණු රාජ්යයකි.

ග්රීසියද සංවර්ධනය වූ රටකි. එහි එක පුද්ගල අදායම (රටේ සමස්ත නිෂ්පාදනය රටේ ජනගහනයෙන් බෙදු විට ලැබෙන අගය) ලෝක බැංකු වාර්තා අනුව වර්ෂ 2019 දී ඇමරිකන් ඩොලර් 19,583 කි. ශ්රී ලංකාවේ අදාල අගය ඩොලර් 3,853 වන අතර ජපානයේ එය ඩොලර් 40,247 කි. ග්රීසිය ජාත්යන්තර මුල්ය අරමුදලෙන් ලබාගත් ණය ගෙවීමට නොහැකිවූ ප්රථම සංවර්ධිත රාජ්යයයි. මෙම ණය තත්ත්වයෙන් ගොඩ ඒම සඳහා ග්රීසියට ජාත්යන්තර මුල්ය අරමුදල මතු නොව යුරෝපා සංගමයත් ආධාර කළේය. ග්රීසිය යුරෝපා සංගමයේ සාමාජික රටකි.

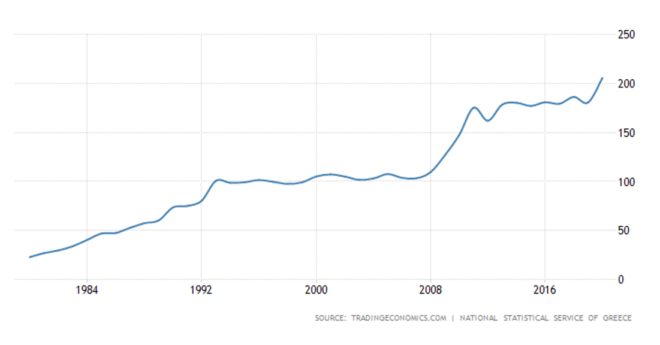

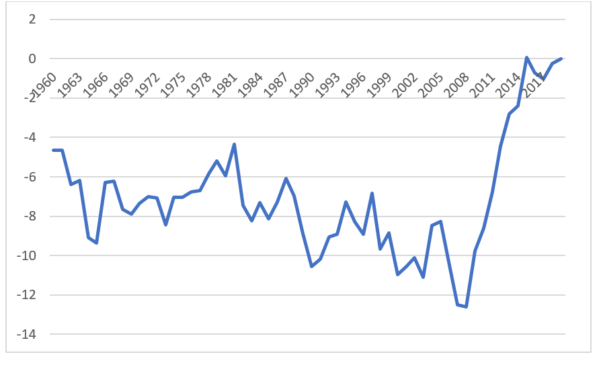

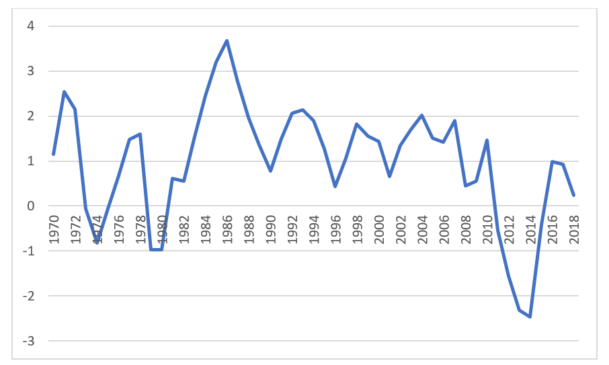

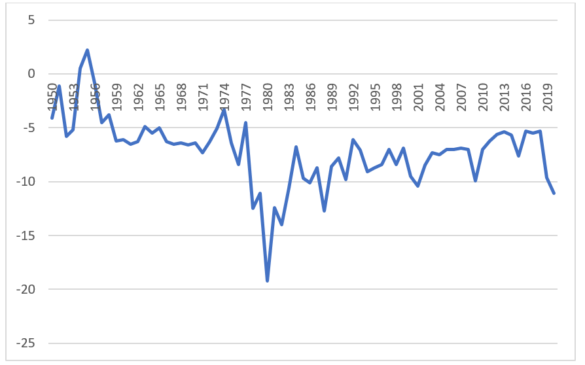

ග්රීසියේ රාජ්ය ණය ද අයවැය හිඟයද පහත දැක්වේ. එක්තරා අවස්ථාවක ග්රීසියේ අයවැය හිඟය ද දේ නි යේ ප්රතිශතයක් වශයෙන් 15% සීමාවටද ආසන්න වේ. 2020 වසරේදී කොවිඩ් හේතුවෙන් සියළුම රටවල අයවැය හිඟය වැඩිවිය. මෑත කාලයේදී විවිධ බලපෑම් මධ්යයේ අයවැය හිඟය අඩු කර ගැනීමට ග්රීසියේ පිස්කල් ප්රතිපත්තිය සමත් වී ඇත. ග්රීසියේ අයවැය හිඟයද රාජ්ය ණය ද වැඩිවන අතර එරට වෙළෙඳ ශේෂයද හිඟයක් පෙන්නුම් කරයි. අයවැය හිඟය යනු රාජ්යයේ අදායම සහ වියදම අතර පරතරයයි. වෙළෙඳ හිඟය යනු ජාතික ගිණුම් වල එනම් රටේ ගිණුම් වල අපනයන හරහා රටට ලැබෙන අදායම සහ අපනයන වෙනුවෙන් පිටරටට ගෙවන වියදම අතර පරතරයයි. අයවැය හිඟය රාජ්ය ගිණුම් වල හිඟයක් වන අතර වෙළෙඳ හිඟය ජාතික ගිණුම් වල හිඟයකි. ග්රීසියේ වෙළෙඳ හිඟයද පහත දැක්වේ. දීර්ඝ කාලයක වෙළෙඳ ශේෂ හිඟයකින් පසු වර්ෂ 2008 සිට 2015 දක්වා වෙළෙඳ ශේෂ හිඟය සීග්රයෙන් අඩුකර ගැනීමට ග්රීසිය සමත්වී ඇත.

රාජ්ය ණය- ග්රීසිය ද දේ නි යේ ප්රතිශතයක් වශයෙන්

අයවැය හිඟය ග්රීසිය- ද දේ නි යේ ප්රතිශතයක් වශයෙන්

මුලාශ්රය : https://tradingeconomics.com

වෙළෙඳ ශේෂයේ හිඟය ග්රීසිය- ද දේ නි යේ ප්රතිශතයක් වශයෙන්

මුලාශ්රය : https://data.worldbank.org/

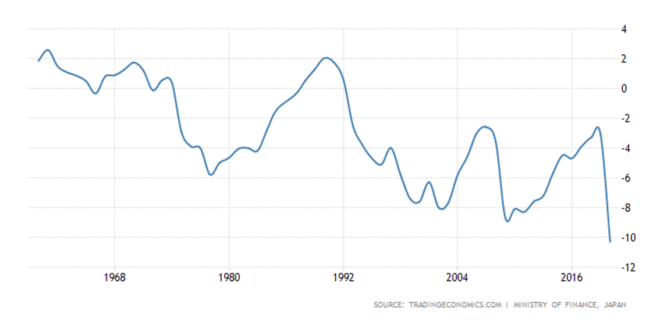

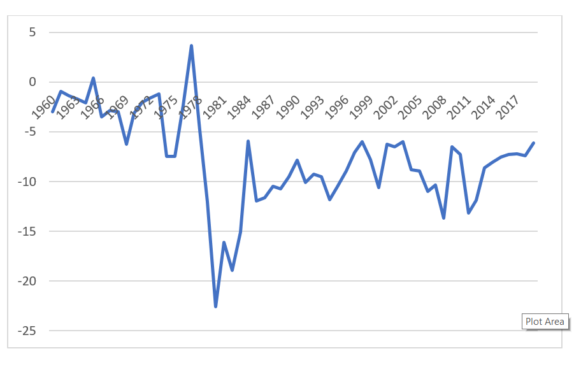

ජපානයේද රාජ්ය ණය, අයවැය හිඟය සහ වෙළෙඳ ශේෂය පහත දක්වා ඇත. ග්රීසිය සහ ජපානය අතර වෙනස නම් වසර කිහිපයක් හැරුණු විට දීර්ඝ කාලීනව වෙළෙඳ ශේෂයේ අතිරික්තයක් ජපානය විසින් පෙන්නුම් කර තිබීමයි. ග්රීසිය වෙළෙඳ ශේෂයේ හිඟය අඩු කර ගෙන ඇත්තේ මෑත කාලයේ දිය. ජපානය වෙළෙඳ ශේෂයේ අතිරික්තයට අමතරව වෙළෙඳ ශේෂයද ඇතුළත් වන විදේශ යන් ගෙන් ලැබෙන ප්රේෂණ, පොලි අදායම්, ආයෝජන ආදායම් වැනි සියළුම ලැබීම් ඇතුළු ගෙවුම් ශේෂයේද අතිරික්තයක් පෙන්නුම් කරයි. ජපන් රාජ්ය ණය වලින් වැඩි ප්රමාණයක් දේශීය ණය වේ. ජපානයේ පොලි අනුපාතය ඉතා අඩු අගයක් ගනී. පිටරටින් ලැබෙන මුදල් පාවිච්චි කර ජපන් ව්යාපාරිකයෝ රාජ්ය බැඳුම් කර වල ආයෝජනය කරති. එබැවින් ජපානයේ තත්ත්වය ග්රීසියේ මෙන් නොවේ. මෙහි ප්රධාන වෙනස වන්නේ ජපානයේ ඇති වෙළෙඳ ශේෂයේ සහ ගෙවුම් ශේෂයේ දීර්ඝ කාලින අතිරික්තයයි.

රාජ්ය ණය- ජපානය ද දේ නි යේ ප්රතිශතයක් වශයෙන්

අයවැය හිඟය ජපානය – ද දේ නි යේ ප්රතිශතයක් වශයෙන්

වෙළෙඳ ශේෂය ජපානය – ද දේ නි යේ ප්රතිශතයක් වශයෙන්

මුලාශ්රය : https://data.worldbank.org/

ශ්රී ලංකාව මේ අතර ස්ථානගත වන්නේ කෙසේද? පසුගිය ලිපි වල සාකච්ඡා කළ පරිදි ශ්රී ලංකාවේ අයවැය හිඟයක් ද වෙළෙඳ ශේෂයේ හිඟයක්ද රාජ්ය ණය වල වර්ධනයක්ද තිබේ. ශ්රී ලංකාවේ අයවැය හිඟය, වෙළෙඳ ශේෂය සහ රාජ්ය ණය පිලිබඳ ප්රස්ථාර පහත දක්වා ඇත. මේ අනුව ශ්රී ලංකාව ලං වන්නේ ජපානයට නොව ග්රීසිය ටයි. ග්රීසිය අතීතයේ ගමන් කළ මාවතේ අපි ගමන් කරමින් සිටිමු. ග්රීසිය මෙන් අයවැය හිඟය ද වෙළෙඳ ශේෂ හිඟය ද අඩුකර ගැනීමට හැකිනම් අපට සහනයක් ලැබෙනු ඇත. ග්රීසියේ ජනතාව එසේ කලේ බොහෝ දේවල් කැප කරය. අප අනතුරට පත්වුවහොත් බේරාගැනීමට- ඇපදීමට- සිටියේ ජාත්යන්තර මුල්ය අරමුදල පමණි. ග්රීසියට තිබූ යුරෝපා සංගමය වැනි සංවිධානයක් අපට නොමැත. ජාත්යන්තර මුල්ය අරමුදලේ කොන්දේසි මූලික වශයෙන් ඉලක්ක වන්නේ අපගේ ණය ගෙවීමේ හැකියාව වර්ධනය කිරීමටය. අපට දැන් අලුත් මිතුරෙක් සිටී. එනම් චීනයයි. චීනය කිසිම කොන්දේසියක් නොපනවයි. මේ හේතුවෙන් අපි ජාත්යන්තර මුල්ය අරමුදල නොසලකා හැර ඇත්තෙමු. පසුගිය කාලයේ චීනයෙන් අප විසින් හම්බන්තොට වරාය වෙනුවෙන් ලබාගත් ණය ගෙවීමට වරායේ ආදායම ප්රමාණවත් නොවූ බැවින් හම්බන්තොට වරායේ අයිතිය දීර්ඝ කාලීන බද්දකට චීනයට පැවරීමට අපට සිදුවිය. රටක් වශයෙන් අපට සිටින මිතුරන් සීමිතය. ජාත්යන්තර මුල්ය අරමුදල සහ යුරෝපා සංගමය මගින් ග්රීසියට විශාල වශයෙන් කොන්දේසි පනවන ලදී. එබැවින් එරට විෂම චක්රය හැරවීමට ඔවුන්ට හැකි විය. චීනය අපට මෙම විෂම චක්රයේ දිගටම යාමට අනුබල දෙයි. රජය එයට කැමතිය.

දැඩි ණය බරින් මිදීමට කළයුත්තේ රටේ නිෂ්පාදනය හෙවත් දළ දේශීය නිෂ්පාදිතය වැඩි කිරීමයි.එවිට ණය ගෙවීමට ඇති හැකියාව වැඩිවේ. දළ දේශීය නිශ්පාදිතය වැඩි කළ හැකි ක්රම බොහෝ තිබේ. අපනයන නිෂ්පාදන සහ සේවා වැඩිකිරීම හරහා දළ දේශීය නිශ්පාදිතය වැඩි කර ගත හොත් වෙළෙඳ ශේෂයේ දැනට ඇති හිඟය ටද එය පිලියමක් වනු ඇත.

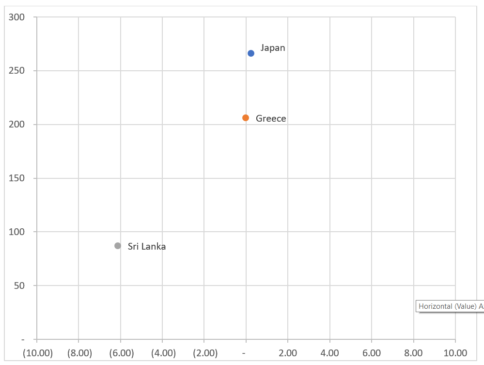

පහත දැක්වෙන ප්රස්ථාරයේ 2019 වර්ෂය සඳහා ශ්රී ලංකාව ජපානය සහ ග්රීසිය එම රටවල ණය ප්රමාණය සහ වෙළෙඳ ශේෂ හිඟය යන කරණා දෙක මත ස්ථානගත කර ඇත. ඕනෑම රටකට වඩාත් සුදුසු වන්නේ මෙම ප්රස්ථාරයේ පහල දකුණු දෙසට ස්ථානගත වීමයි. එනම් ණය ද වෙළෙඳ හිඟය ද අඩු තත්ත්වයයි. මෙය පරිපුර්ණ තත්ත්වයකි. අඩුම වශයෙන් මෙම තත්ත්වයෙන් ප්රතිවිරුද්ධ අතට ගමන් නොකළ යුතුය.ශ්රී ලංකාව දැන් කළ යුත්තේ ප්රස්ථාරයේ දකුණු දෙසට ගමන් කිරීමයි. ග්රීසිය එසේ ගමන් කර ඇත.

මුලාශ්රය : https://tradingeconomics.com

රාජ්ය ණය -ශ්රී ලංකාව ද.දේ.නි.යේ ප්රතිශතයක් ලෙස-1950-2020

අයවැය හිඟය ශ්රී ලංකාව – ද දේ නි යේ ප්රතිශතයක් වශයෙන්

මුලාශ්රය: ශ්රී ලංකා මහා බැංකු වාර්තාව 2020

වෙළෙඳ ශේෂය ශ්රී ලංකාව – ද දේ නි යේ ප්රතිශතයක් වශයෙන්

මූලාශ්රය https://data.worldbank.org/

ජපානය, ග්රීසිය සහ ශ්රී ලංකාව – වෙළඳ ශේෂය X අක්ෂයේද රාජ්ය ණය Y අක්ෂයේද දක්වා ඇත.

– හර්ෂ ගුණසේන