මාස කිහිපයකට කලින් අපේ බිරින්දෑ ලංකාවට ගිහින් ආවා. මට ඒ ගමනට එකතු වෙන්න අවකාශයක් නොතිබුණු නිසා ඈ ගියේ ඒ දවස්වලම ලංකාවට යන්න අවශ්යව සිටි අසල්වැසි මිතුරියක් එක්ක. මේ ගමන සඳහා දෙන්නා ගුවන් ප්රවේශපත්ර ගත්තේ වෙන වෙනමයි.

මිතුරිය විසින් මිල දී ගත් ප්රවේශපත්රය ඩොලර් එකසිය පණහකින් මිල වැඩියි. ඊට හේතුව එම මිල ගෙවූ පසුව හදිසියේ පියාසැරිය වෙනස් කරගන්න අවශ්ය වුනොත් ඒ සඳහා අමතර මුදලක් ගෙවිය යුතු නොවීමයි. පියාසැරිය වෙනස් කරගන්න සිදු වීමේ අවදානම ගැන ඈ විසින් වැඩි බරක් තබා තිබුණා.

මේ වෙද්දී ගමන ගැන අපේ බිරින්දෑ ස්ථිරව තීරණය කර අවසන්. ඇයට පියාසැරිය වෙනස් කරගන්න සිදු වීමේ අවදානම වෙනුවෙන් බර තියන්න අවශ්ය වුනේ නැහැ. ඒ නිසා ඇය ඒ ගමනම ඩොලර් එකසිය පණහක් අඩුවෙන් ගෙවා යන්න තීරණය කළා. යම් හෙයකින් පියාසැරිය වෙනස් කරගන්න අවශ්ය වුනානම් ඇයට ඒ වෙනුවෙන් අමතර මුදලක් ගෙවන්න වෙනවා. එම මුදලද ඩොලර් එකසිය පණහක්.

අවසාන වශයෙන් දෙන්නාගෙන් එක් අයෙක්වත් පියාසැරිය වෙනස් කර ගත්තේ නැහැ. ඒ නිසා, අපේ බිරින්දෑට අමතර මුදලක් ගෙවන්න අවශ්ය වුනේ නැහැ. යම් හෙයකින් එසේ අමතර මුදලක් ගෙවන්න සිදු වුනත් එයින් ඇයට අවාසියක් සිදු වෙන්නේ නැහැ. ඒ සඳහා ගෙවන්නට සිදු වෙන ඩොලර් එකසිය පණහ කලින්ම අතේ ඉතිරි වී තිබෙනවා. ඒ නිසා, මේ තත්ත්වයන් යටතේ වැඩි මිල ප්රවේශපත්රය මිල දී ගැනීම කිසිසේත්ම තේරුමක් ඇති වැඩක්ව තිබුණේ නැහැ.

මේ මෙවැනි එක් අවස්ථාවක් පමණයි. මෙවැනිම තවත් අවස්ථාවක් සඳහා සැබෑ උදාහරණයක් ලෙස මීට වසර ගණනාවකට පෙර මට ඈ වෙනුවෙන් සෞඛ්ය රක්ෂණයක් මිල දී ගන්නට සිදු වුනා. ඒ වන විට ඈ රැකියාවක් නොකළ බැවින් එය ලබා ගත්තේ මගේ සේවා ආයතනය හරහා. සේවා ආයතනය මගින් මගේ රක්ෂණ වාරිකය සුබසාධනය කළ තරමටම ඇගේ රක්ෂණ වාරිකය සුබසාධනය නොකළ බැවින් එක් මාසයක් සඳහා ඩොලර් 300ක පමණ මුදලක් අතින් ගෙවන්නට සිදු වී තිබුණා. ඒ කියන්නේ වසරකට ඩොලර් 3600ක පමණ මුදලක්.

සාමාන්යයෙන් රක්ෂණ වාරිකයකින් සෞඛ්ය වියදම් ප්රතිපූරණය කරන්නේ යම් සීමාවකින් පසුවයි. එම සීමාව දක්වා වියදම් අතින් ගෙවිය යුතුයි. ඉහත රක්ෂණ ගිවිසුමේ එම සීමාව (deductible) වසරකට ඩොලර් 500ක්. ඒ කියන්නේ වසරක සෞඛ්ය වියදම ඩොලර් 500 නොඉක්මවන්නේනම්, අපට රක්ෂණයෙන් කිසිදු ප්රතිලාභයක් ලැබෙන්නේ නැහැ. ඔය කාලය අප ඉතා සෞඛ්ය සම්පන්නව සිටි කාලයක් බැවින් වෛද්යවරයෙකු වෙත යාමේ අවශ්යතාවයක් නොතිබුණු තරම්. නමුත් සෞඛ්ය ප්රශ්නයක් ඕනෑම කෙනෙකුට ඕනෑම වෙලාවක ඇති වෙන්න පුළුවන්.

ඩොලර් 300 කියන්නේ ඉහත රක්ෂණ වාරිකයේ සැබෑ මිල නෙමෙයි. ඇත්ත මිල ඊට වඩා ගොඩක් වැඩියි. ඉතිරි කොටස මගේ සේවා ආයතනයෙන් ගෙවන නිසා මෙම මුදල මා විසින් ගෙවිය යුතුව තිබුණු මුදලයි. කෙසේ වුවත්, අදාළ රක්ෂණ ආයතනයේ මිල ගණන් සෘජුව පරීක්ෂා කර බැලීමේදී පෙනී ගියේ අතින් ගෙවන මුදල (deductible) වැඩි වෙද්දී රක්ෂණ වාරිකය විශාල ලෙස අඩුවන බවයි. වසරකට ඩොලර් 2500 තෙක් මුදලක් අතින් ගෙවන්නේනම් රක්ෂණ ගිවිසුමක් වෙනුවෙන් මාසිකව ගෙවිය යුතුව තිබුනේ ඩොලර් 125ක් වැනි මුදලක් පමණයි. ඒ කියන්නේ වසරකටම ඩොලර් 1500ක් පමණයි. වසරකට ඩොලර් 2500 තෙක් මුදලක් අතින් ගෙවිය යුතු බැවින් මෙවැනි රක්ෂණ ගිවිසුමකට විශාල ඉල්ලුමක් තිබුණේ නැහැ.

අපගේ තේරීම වුනේ අඩු මිල ගිවිසුමයි. අදාළ වසරේදී වෛද්යවරයෙකු වෙත යාමේ අවශ්යතාවයක් ඇති නොවූ බැවින් අපට ඩොලර් 2100ක මුදලක් ඉතිරි වුනා. එසේ නොවී යම් හෙයකින් අපට විශාල සෞඛ්ය වියදමක් දරන්නට සිදු වීනම් වෙන්නේ කුමක්ද? එසේ වීනම්, අපට ඩොලර් 2000 දක්වා වන අමතර මුදලක් අතින් ගෙවන්නට සිදු වෙනවා. නමුත් අපගේ තේරීම නිසා ඊට වඩා වැඩි මුදලක් ඉතිරි වීතිබුණා. ඒ නිසා, සාමාන්ය රක්ෂණ වාරිකය කවර තත්ත්වයක් යටතේ වුවද හොඳ තේරීමක් වුනේ නැහැ.

ගුවන් යානා ප්රවේශපත්ර උදාහරණයේදී මෙන්ම ඉහත සෞඛ්ය රක්ෂණ උදාහරණයේදීද අවදානම තෙවන පාර්ශ්වයකට පැවරීම සඳහා අපට යම් මිලක් ගෙවීමට සිදු වී තිබුණා. එය සාමාන්ය දෙයක්. නමුත් අවදානම පිළිබඳව සලකා බැලීමෙන් පසුවද එක් තේරීමක් හැම විටම අනෙක් තේරීමට වඩා හොඳ තේරීමක් වීම මෙම උදාහරණ වල ඇති විශේෂත්වයයි. මෙය ආර්ථික විද්යාවේදී “පළමු ගණයේ ආනුමානික ආධිපත්යය (First order stochastic dominance)” ලෙස හැඳින්වෙනවා. නිශ්චිතව පැහැදිලි කිරීම සඳහා තරමක් සංකීර්ණ ගණිතය අවශ්ය වුනත්, උදාහරණ වලින් අදහස තේරෙන්නට ඇතැයි සිතනවා.

මේ පැහැදිලි කිරීම කළේ වාහන ආනයන සිදු නොවූයේනම් විදෙස් සංචිත වැඩි කරගත හැකිව තිබුණේය යන අදහස ජනප්රිය අදහසක්ව ඇති බව පෙනෙන නිසා. මෙහිදී අමතක කෙරෙන කරුණ වන්නේ සංචිත වැඩි කරගත යුතුව ඇත්තේ ඇයි කියන එකයි.

සංචිත වැඩි කරගත යුත්තේ අවදානම් අඩු කර ගැනීම සඳහායි. මෙසේ අඩු කරගන්නේ කවර අවදානමක්ද? ඒ අනාගතයේදී විදේශ අංශයේ කිසියම් කම්පනයක් ඇති වුවහොත් ආනයන සිදු කළ නොහැකි වීමේ අවදානමයි. ප්රමාණවත් සංචිත තිබේනම් එවැනි අවස්ථාවකදී ප්රයෝජනයට ගත හැකියි. ප්රමාණවත් සංචිත නැත්නම් එවැනි අවස්ථාවක ආනයන සීමා කරන්නට සිදු වෙනවා.

මේ අයුරින් අනාගතයේදී විදේශ අංශයේ කිසියම් කම්පනයක් ඇති වී, ප්රමාණවත් සංචිතද නොමැති නිසා, ආනයන සීමා කිරීමට සිදු වුවහොත් බොහෝ විට මුලින්ම සීමා කෙරෙනු ඇත්තේ වාහන ආනයනයි. නමුත් එසේ කිරීමට අවශ්ය වන්නේ විදේශ අංශයේ කිසියම් කම්පනයක් ඇති වුවහොත් පමණයි. සාමාන්ය තත්ත්වයක් යටතේදී වාහන හෝ වෙනත් ආනයන සිදු කරන්නේ සංචිත වල ඇති විදේශ විණිමය යොදවමින් නෙමෙයි. උපයන විදේශ විණිමය වැය කිරීම මගින්.

යම් හෙයකින් ප්රමාණවත් සංචිත ගොඩ නගා ගත නොහැකිනම් මුහුණ දෙන්නට සිදු වන උපරිම අවදානම වනුයේ කිසියම් කම්පනයක් ඇති වූ අවස්ථාවක ආනයන පාලනය කරන්නට සිදු වීමයි. එවැනි කම්පනයක් ඇති නොවුවහොත් එසේ කිරීමට අවශ්ය වන්නේ නැහැ. මේ නිසා, සංචිත ගොඩ නගා ගැනීම ඉතා වැදගත් වුවත්, වාහන ආනයන සීමා කරමින් සංචිත ගොඩ නගා ගැනීම යනු සිදු වීමට යම් ඉඩක් ඇති තත්ත්වයක් වෙනුවෙන් එහි පාඩුව කලින්ම විඳීමක්. මගේ පළමු උදාහරණයේදී මෙන් යම් හෙයකින් පියාසැරිය වෙනස් කරන්නට සිදු වුවහොත් ඩොලර් එකසිය පණහක ගාස්තුවක් ගෙවන්නට වීමේ අවදානම මග හරවා ගැනීම සඳහා කලින්ම ඩොලර් එකසිය පණහක් ගෙවීමක් වැනි දෙයක්. ඊටත් වඩා අමුවෙන් කිවුවොත්, කවුරු හෝ ඇවිත් තමන්ට වෙඩි තියයි කියන බයට ඊට කලින් තමන්ම වෙඩි තියා ගන්නවා වගේ වැඩක්.

විදෙස් සංචිත ගොඩනගා ගත යුත්තේ අවශ්ය පමණ ආනයන සිදු කරන අතරයි. එය අසීරුනම් අත හැර දැමිය යුත්තේ ආනයන නොව විදෙස් සංචිත ඉලක්කයයි.

මේ මොහොත සැලකුවහොත් විදෙස් සංචිත ඉලක්ක වලට යා යුත්තේ එය මූල්ය අරමුදල විසින් ලබා දී තිබෙන ඉලක්කයක් බැවිනුයි. නමුත් වාහන ආනයනයට ඇති බාධා ඉවත් විය යුතු බව අරමුදලේ මූලික කොන්දේසියක්. අරමුදල රටවලට උදවු කරන්නේම ජාත්යන්තර වෙළඳාම වඩා හොඳින් ක්රියාත්මක කිරීමේ අරමුණින්. ඒ නිසා, මේ වෙලාවේ ලංකාව සතුව එවැනි විකල්පයක් කොහොමටවත්ම නැහැ.

සංචිත ගොඩ නගා ගැනීම අරමුදල විසින් නොකිවුවත් කළ යුතු රටේ අවශ්යතාවයක් කියා කෙනෙකුට කියන්න පුළුවන්. ඒ පදනමින් බලන්නේනම්, වාහන ආනයනද රටේ අවශ්යතාවයක්.

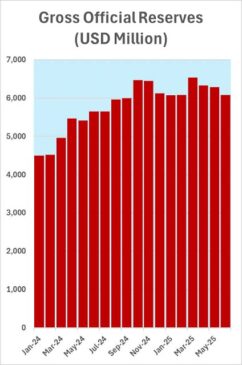

මේ වන විට විදෙස් සංචිත ඩොලර් මිලියන 6,080 දක්වා පහත වැටී ඇති අතර වර්ෂාවසාන ඉලක්කය ඩොලර් මිලියන 7,255ක්. මෙහි ඩොලර් මිලියන 1,175ක අඩුවක් තිබෙනවා. නමුත් දැනටමත් ලැබී ඇති අරමුදලේ පස්වන වාරිකයට අමතරව මෙම වසර තුළ හයවන වාරිකයද ලැබෙන්නට නියමිතව තිබෙනවා. මේ මගින් ඩොලර් මිලියන 700ක් පමණ එකතු වෙනවා. ඊට අමතරව කලින් පොරොන්දු වී ඇති ලෝක බැංකු හා ආසියානු සංවර්ධන බැංකු ණය මුදල්ද ලබා ගැනීමේ හැකියාව තිබෙනවා. ඒ නිසා, වර්ෂාවසාන සංචිත ඉලක්කයට යාම කළ නොහැක්කක් නෙමෙයි. කරන්නට නොහැකි වන්නේ චීන මුදල් හුවමාරු ණය ආපසු ගෙවීමයි.

ජනාධිපති දිසානායකගේ චීන සංචාරයේදී අදාළ ගිවිසුම අලුත් කළ නිසා 2027 වන තුරු ඉහත චීන ණය නොගෙවා ඉන්න පුළුවන්. රජය හා මහ බැංකුව විසින් කරනු ඇත්තේ එයයි. එවිට විණිමය ප්රවාහ තුලනය කරගන්න පුළුවන්.

නමුත් මෙහිදී ප්රශ්නය අනාගතයට කල් දැමීමක් සිදු වෙනවා. 2027 සංචිත ඉලක්කය ඩොලර් මිලියන 12,974ක්. ඒ අනුව, මේ වසරේ සංචිත ඉලක්කයට යනු ඇතැයි යන උපකල්පනය මත, ඉදිරි දෙවසර තුළ ඩොලර් මිලියන 5,719ක් එකතු කරගන්නට සිදු වෙනවා. එම මුදලට චීන ණයද එකතු වූ විට 2026 හා 2027 දෙවසර තුළ ඩොලර් බිලියන 7.2ක් එකතු කර ගැනීමේ ඉලක්කයක් තිබෙනවා.

මෙය ක්රිකට් තරඟකදී මුලින් හොඳින් ලකුණු රැස් නොකළ විට අවසාන ඕවර වලදී අවශ්ය වන ලකුණු වේගය වේගයෙන් ඉහළ යාම වැනි දෙයක්. මේ ආණ්ඩුව හමුවේ තිබෙන ප්රධාන අභියෝගය වනුයේ මේ සඳහා අවශ්ය විණිමය ප්රවාහ ජනනය කර ගැනීමයි. ආර්ථික වර්ධන වේගය අඩුවීමේ බලපෑම කෙසේ වුවත් නැවත ණය ගෙවන්නට සිදු වන විට රටේ ආර්ථිකයට සිදු විය හැකි දෙය මේ කරුණ මත තීරණය වෙනවා.

#ඉකොනොමැට්ටා #v10econ #economatta