සතියකට පමණ පෙර අප විසින් මෙසේ සටහන් කළා: “අපගේ ඇස්තමේන්තු පරිදි, ජාතික පාරිභෝගික මිල දර්ශකය අනුව, දැනටමත්, එනම් මෙම (2025 මැයි) මාසයේදී, අවධමන තත්ත්වය ඉවත් වී තිබිය හැකියි. එහෙත්, මහ බැංකුව විසින් මුදල් ප්රතිපත්ති තීරණ සඳහා සලකා බලන්නේ කොළඹ පාරිභෝගික මිල දර්ශකයයි. එම දර්ශකය අනුව, විදුලි ගාස්තු වැඩි නොකළහොත්, අගෝස්තු මාසය තෙක්ම අවධමන තත්ත්වයක් පැවතිය හැකි වුවත්, විදුලි ගාස්තු සංශෝධනයක් ඊට පෙර සිදු වීමට ඉඩ තිබෙනවා. එය සිදු වුවත් නැතත්, අගෝස්තු මාසයේ සිට උද්ධමනය ක්රමයෙන් ඉහළ යාමට නියමිතයි.”

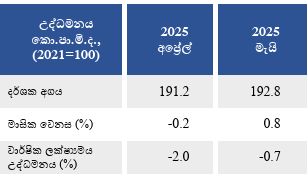

මේ වන විට ප්රකාශයට පත් කර තිබෙන කොළඹ පාරිභෝගික මිල දර්ශකය අනුව 2025 මැයි මාසයේ අවධමනය 0.7%කට සීමා වී තිබෙනවා. පසුගිය මාසයේදී මෙම අගය පැවතුණේ 2.0% මට්ටමේ. මැයි මාසයට අදාළ ජාතික පාරිභෝගික මිල දර්ශකය ප්රකාශයට පත් කෙරෙන්නේ තවත් සති තුනකින්. අවධමනය දැනටමත් අවසන්ව ඇති බව ඒ අනුව බොහෝ විට පෙනෙන්නට පුළුවන්.

නිල දර්ශකය වන කොළඹ පාරිභෝගික මිල දර්ශකය අනුව අගෝස්තු මාසය වන විට අනිවාර්යයෙන්ම අවධමනය තත්ත්වය ඉවත් වීමට නියමිතව ඇති අතර, ඊට පෙරම, ඇතැම් විට ඉදිරි මාසයේදී වුවද, අවධමන කාලය අවසන් විය හැකියි. එවැන්නක් සිදු වීම සඳහා විදුලි ගාස්තු සංශෝධනයක් අවශ්ය වන්නේ නැහැ. විදුලි ගාස්තු සංශෝධනයක් සිදු වුවහොත් අනිවාර්යයෙන්ම අවධමනය අවසන් වෙනවා.

කෙසේ වුවත්, රාජ්යමූල්ය කළමනාකරණය යහපත් මට්ටමක පවතින හා “සල්ලි අච්චු ගැසීමක්” සිදු වීමේ ඉඩක් නොමැති පසුබිමක උද්ධමනය මැදිකාලීනව හෝ දිගුකාලීනව අපේක්ෂිත 5% මට්ටම ඉක්මවා යාමේ අවදානමක් පෙනෙන්නට නැහැ. උද්ධමනය වැඩි වනු ඇත්තේ අපේක්ෂිත ඉලක්ක මට්ටම දක්වා පමණයි. එමෙන්ම, දිගුකාලීනව 5% උද්ධමන ඉලක්කය තව දුරටත් අඩු කර ගැනීමට හැකි වීමේ විභවයක්ද මේ වෙද්දී පෙනෙන්නට තිබෙනවා.

ඉහත තත්ත්වය මූල්ය වෙළඳපොළ ආයෝජකයින් විසින්ද විශ්වාස කරන බව පෙනෙන්නට තිබෙනවා. එක් පැත්තකින් මූල්ය අරමුදල සමඟ ඇති කරගත් එකඟතා අනුව රාජ්යමූල්ය කළමනාකරණය යහපත්ව පවත්වා ගත යුතු අතර එම එකඟතාවය බිඳ නොදමන ස්ථාවරයක මේ ආණ්ඩුව ඉන්නවා. පෙනෙන්නට ඇති ආකාරයට මේ ආණ්ඩුවේ දේශපාලන න්යාය පත්රය ඉදිරියට ගෙන යනු ඇත්තේ රටේ ආර්ථිකයේ ස්ථාවරත්වය අවදානම් කලාපයකට යාම වලක්වා ගනිමිනුයි. අනෙක් අතට සල්ලි අච්චු ගැසීම, ණය ගැනීම ආදිය කාලයක් තිස්සේම මේ ආණ්ඩුවේ විවේචනයට ලක් වූ දේවල්.

රාජ්යමූල්ය කළමනාකරණය තුළ දැකිය හැකි ස්ථායීතාවය මේ වන විට පොලී අනුපාතික තුළ පිළිබිඹු වෙමින් තිබෙනවා. කෙටිකාලීන පොලී අනුපාතික අඩු වී ස්ථාවර වීම මාස ගණනාවකට පෙර සිදු වූ දෙයක්. එය ආරම්භ වූයේ ආණ්ඩු මාරුවට පෙරයි. මැතිවරණ කාලයේදී යම් අස්ථාවරත්වයක් දැකිය හැකි වුවත්, පසුව එම තත්ත්වය නැවතත් හොඳ පැත්තට වෙනස් වුනා. දැන් මෙම යහපත් ප්රවණතාවය මැදිකාලීන පොලී අනුපාතික තුළද පිළිබිඹු වන්නට පටන් ගෙන තිබෙනවා.

පසුගිය බ්රහස්පතින්දා (මැයි 29) පැවති භාණ්ඩාගාර බැඳුම්කර වෙන්දේසියේදී සැලකිය යුතු තරම් අඩු පොලියකට රුපියල් බිලියන 200ක බැඳුම්කර ප්රමාණයක් අලෙවි වුනා. 2028 ජූලි 1 දින කල් පිරෙන 9%ක කූපන් පොලියක් සහිත බැඳුම්කර ඒවායේ මුහුණත අගය ඉක්මවන අධි මිලකට අලෙවි වී ඇති අතර ඒ අනුව ඒවායේ ඵලදා අනුපාතිකය 8.85%කට සීමා වී තිබෙනවා. මේ අනුව පෙනී යන්නේ මූල්ය අරමුදල සමඟ දැනට පවතින එකඟතාව අවසන් වන තුරු රටේ ආර්ථිකය ඉතාම හොඳ මට්ටමක පවතිනු ඇති බවට වන වෙළඳපොළ අපේක්ෂාවයි.

දැනට ක්රියාත්මක වන සාර්ව ආර්ථික වැඩපිළිවෙළ අනුව, 2028 වන විට ශ්රී ලංකා රජයට නැවතත් ජාත්යන්තර මූල්ය වෙළඳපොළෙන් වානිජ ණය ලබා ගත හැකි තත්ත්වයක් ඇති වෙනවා. අනිවාර්යයෙන්ම ණය ලබා ගත යුතු බවක් එයින් අදහස් වන්නේ වන්නේ නැහැ. නමුත් කවුරුවත් ණය නොදෙන නිසා ණය නොගැනීම සහ ණය ගැනීමට අවශ්ය නැති නිසා ණය නොගෙන සිටීම කියන්නේ තනිකරම කරුණු දෙකක්.

මූල්ය අරමුදල සමඟ වූ වැඩ පිළිවෙළ අවසන් වීමෙන් පසුව, 2029 දෙසැම්බර් 15 කල් පිරෙන බැඳුම්කර සඳහා ගෙවිය යුතු ඵලදා අනුපාතිකය 9.47% දක්වා පහත වැටී ඇති අතර, 2034 කල් පිරෙන බැඳුම්කර සඳහා ගෙවිය යුතු පොලී අනුපාතිකද 10.46% දක්වා පහත වැටී තිබෙනවා. මෙම තත්ත්වය ඉතා හොඳ තත්ත්වයක් වුවත් තවත් හොඳ අතට හරවා ගැනීමේ විභවයක් පවතින තත්ත්වයක්.

රජයේ ප්රාථමික අයවැය අතිරික්තය ඉහළ යන තරමට සහ දිගු කාලයක් පවතින තරමට මූල්ය වෙළඳපොළට ශුද්ධ වශයෙන් පැමිණෙන අරමුදල් ප්රමාණය ඉහළ යනවා. මෙය සල්ලි අච්චු ගැසීමේ අවාසි හෝ අවදානම් කිසිවක් නොමැතිව එහි වාසි පමණක් ලැබෙනවා වැනි තත්ත්වයක්. මූල්ය වෙළඳපොළට ගලා එන අමතර අරමුදල් නිසා පොලී අනුපාතික ක්රමයෙන් පහත වැටෙන අතර එසේ පොලී අනුපාතික පහත වැටෙද්දී රජයේ පොලී වියදම් අඩු වී ණය ගැනීමේ අවශ්යතාවය තව තවත් අඩු වෙනවා. මෙය සගුණ චක්රයක් (Virtuous Circle). විෂම චක්රයක විලෝමය.

මූල්ය වෙළඳපොළට ගලා එන අමතර අරමුදල් නිසා පොලී අනුපාතික ක්රමයෙන් පහත වැටෙනවා කියන්නේ පෞද්ගලික අංශයේ ආයෝජන ඉහළ යාමේ විභවය වැඩි වෙනවා කියන එක. මේ හේතුවෙන් ආර්ථික වර්ධනය කෙරෙහි යහපත් බලපෑමක් වෙන්න පුළුවන්. එහි උපරිම ප්රතිඵල ලබා ගන්නනම් ආයෝජන සඳහා තිබෙන මූල්යමය නොවන වෙනත් බාධාවන් හැකි තරම් ඉවත් විය යුතුයි. ඉතාම සරල උදාහරණයක් විදිහට කප්පම් ගැනීම් වැනි දේවල්. මූල්ය වෙළඳපොළ සංවර්ධනය දිරිමත් කිරීමත් ඉතාම වැදගත්. ආයෝජන කියා කියන්නේ මහා පරිමාණ ආයෝජන පමණක් නෙමෙයි. ගමේ හන්දියේ රොටී කඩයක් දැම්මත් ඒකත් ආයෝජනයක්.

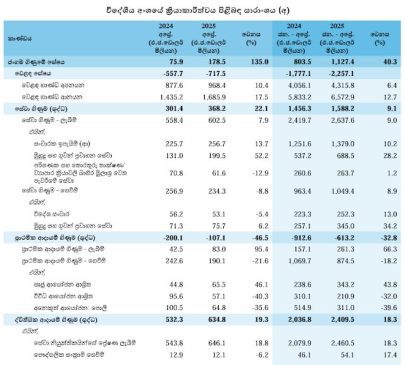

උද්ධමනය සහ පොලී අනුපාතික වල ඉතා යහපත් හැරවුම් දකින්න ලැබෙද්දී විදේශ අංශයේ දැකිය හැක්කේද එවැනිම සාධනීය තත්ත්වයක්. 2025 අප්රේල් මාසය තුළ ජංගම ගිණුමෙහි ඩොලර් මිලියන 178.5ක අතිරික්තයක් වාර්තා වී ඇති අතර මෙය 2024 අප්රේල් මාසයේදී පැවති අතිරික්තයට සාපේක්ෂව 135%ක වර්ධනයක්. 2024 අප්රේල් මාසයේදීද ජංගම ගිණුමේ අතිරික්තයක් වාර්තා වුනත් එම ප්රමාණය ඩොලර් මිලියන 75.9ක් පමණයි. මෙහි විශේෂත්වය වන්නේ පෙර වසරේදී වාහන ආනයනය සඳහා ඉඩක් නොතිබුණත් මෙම වසරේ අප්රේල් මාසයේදී මෙවැනි ජංගම ගිණුම් අතිරික්තයක් වාර්තා වන්නේ වාහන ආනයනය සඳහා බාධාවක් නොමැති තත්ත්වයක් යටතේ වීමයි. අප්රේල් මාසය තුළ ඩොලර් මිලියන 717.5ක වෙළඳ හිඟයක් වාර්තා වී ඇතත්, සංචාරක ක්ෂේත්රයෙන් සහ ශ්රමික ප්රේෂණ මගින් එම හිඟය ඉක්මවන ආදායමක් ලැබී තිබෙනවා.

ලංකාවට තවත් අවුරුදු හතර පහකින් සංවර්ධික රටක් වෙන්න බැහැ. එවැනි ආදායම් මට්ටමකට යන්න දශක ගණනාවක් යනවා. නමුත් ලංකාවට පුළුවන් තරම් ඉක්මණින් ගොඩයන්න අවශ්යනම් යා යුතු මාර්ගය දැන් යන මාර්ගයයි. රජය විසින් හැකි තරම් ප්රමාණවත් ප්රාථමික අතිරික්තයක් දිගටම පවත්වා ගන්නේනම්, එම අතිරික්තය ණය ආපසු ගෙවීම සඳහා යොදවද්දී බැංකු පද්ධතියට අරමුදල් දිගින් දිගටම එකතු වෙනවා. එවිට පොලී අනුපාතික පහත වැටෙනවා. පෞද්ගලික අංශයට වැඩි වැඩියෙන් ණය ගන්න ඉඩකඩ ලැබෙනවා. ආර්ථිකය ප්රසාරණය කරන්න සල්ලි අච්චු ගහන්න අවශ්ය වන්නේ නැහැ. ඉතිරි කිරීම් වලින්ම ඒ වැඩේ කෙරෙනවා.

පොලී අනුපාතික යම් සීමාවකින් පහළට වැටුනොත් ඉතිරි කිරීමේ යාන්ත්රණයේ තවත් විශාල වෙනසක් වෙනවා. එවිට ස්ථිර තැන්පතු ආදියේ මුදල් දමන්න තිබෙන උනන්දුව අඩු වී කොටස් වෙළඳපොළ ආයෝජන, පෞද්ගලික අංශයේ බැඳුම්කර ආදියට ඉල්ලුම වැඩි වෙනවා. ඒ වගේම තමන්ගේම සල්ලි යොදවා, අවදානමක් අරගෙන ආයෝජනයක් කරන්න තිබෙන පෙළඹුමත් වැඩි වෙනවා. සාමාන්ය ඉතිරි කිරීම් සඳහා ඉහළ පොලියක් ලැබෙද්දී බොහෝ දෙනෙක් වැඩි අවදානම් ගන්න පෙළඹෙන්නේ අඩුවෙන්.

අනෙක් පැත්තෙන් ජංගම ගිණුමේ අතිරික්තයක් පවත්වා ගැනීම. මෙය මූල්ය අරමුදල සමඟ වූ වැඩ පිළිවෙළේ කොන්දේසියක් නෙමෙයි. එම වැඩපිළිවෙළ සකස් කර තිබෙන්නේ වැඩපිළිවෙළ අවසන් වෙද්දී නැවත ස්වෛරිත්ව බැඳුම්කර ණය ගන්න පුළුවන් වෙන විදිහට. ණය වලින් තුලනය කරගන්න පුළුවන් නිසා ජංගම ගිණුමේ යම් හිඟයක් තිබීම ප්රශ්නයක් ලෙස සලකලා නැහැ.

මූල්ය අරමුදලේ වැඩපිළිවෙළේ ක්රමයට ආර්ථිකය ස්ථාවරව පවත්වා ගන්න පුළුවන් වුනත්, එහිදී ආපසු යන්නේ අර්බුදයට කලින් හිටපු චක්රය ඇතුළටමයි. එයින් එළියට යන්නම් දිගටම ජංගම ගිණුමේ අතිරික්තයක් තියා ගන්න උත්සාහ කරන්න වෙනවා. වාහන ආනයන සිදු වෙද්දී මේ අවුරුද්ද්දේ ජංගම ගිණුමේ අතිරික්තයක් පවත්වා ගන්න පුළුවන් වෙනවා කියන්නේ ඒ වැඩේ දිගටම කරන්න බැරිකමක් නැහැ.

දිගටම ජංගම ගිණුමේ අතිරික්තයක් පවත්වා ගන්න පුළුවන්නම් රටේ විදේශ ණය ටිකෙන් ටික අඩු වෙනවා. ප්රාථමික අතිරික්තයක් දිගටම පවත්වා ගන්න නිසා රජයට විදේශ ණය ගන්න අවශ්ය වෙන්නෙත් නැහැ. මෙහි ප්රතිඵලය රුපියලේ විදේශ අගය ටිකෙන් ටික ශක්තිමත් වීමයි. ඒ කියන්නේ රටේ ඒක පුද්ගල ආදායමේ ඩොලර් අගය වේගයෙන් ඉහළ යනවා කියන එක. ඒ වගේම රටේ දදේනියේ ඩොලර් අගයත් වේගයෙන් ඉහළ යනවා කියන එක.

රාජපක්ෂ දශකයේදීත් රුපියල ශක්තිමත් වීම නිසා දදේනියේ ඩොලර් අගය වගේම ඒක පුද්ගල ආදායමේ ඩොලර් අගය වේගයෙන් ඉහළ ගියා. එහි වාසිදායක ප්රතිඵල පෞද්ගලිකව දැනුනු හැටි ගොඩක්ම තරුණ අයට හැර අනෙක් අයට හොඳින් මතක ඇති. නමුත් ඒ වාසිදායක ප්රතිඵල ලබා ගත්තේ විදේශ ණය විශාල ලෙස ගොඩ ගැහෙද්දී. යහපාලන කාලයේදී ස්වෛරිත්ව බැඳුම්කර බවට පරිවර්තනය වුනේ ඒ ණය. වසර කිහිපයක වාසිදායක ප්රතිඵල වෙනුවෙන් ගෙවූ මිලනම් කාටවත් අමතක නැතිව ඇති.

දිගටම ජංගම ගිණුමේ අතිරික්තයක් තියා ගන්න පුලුවන්නම් කලින් වටයේ මුහුණ දුන් අවදානම් නැතිව ඒ වටයේ යහපත් ප්රතිඵල ඒ විදිහටම ලබා ගන්න පුළුවන්. මම හිතන්නේ මහ බැංකුව විසින් දැනට ඉලක්ක කරන්නේ දිගටම ඒ පාරේ යන්න කියලයි.

#ඉකොනොමැට්ටා #economatta